德意志银行分析师表示,在候任总统特朗普的领导下,美国经济将强劲增长,通胀和基准利率都将处于更高水平,这可能导致利率的大幅波动,损害支持性的信贷技术背景、并侵蚀回报。

Jim Reid和David Folkerts-Landau等分析师在周一的一份报告中表示,在特朗普赢得总统大选以及共和党赢下国会参众两院后,金融和地缘政治世界的前景如今已远远不是“一切如常”,金融市场将出现更广泛的结果。

包括Steve Caprio在内的信贷分析师在报告中写道,要使明年的信贷息差保持在当前的紧缩水平,债券投资者将需要多种因素的综合作用,包括低衰退概率、投资者未动用的现金、低利率波动、以及美联储愿意实施宽松货币政策,而后两种宏观情景被认为更不可能出现。

分析师补充称,美联储最近的降息已经开始启动一个信贷周期,而选举不确定性的消除、加上特朗普未来的促增长政策,可能很容易推动就业和通胀超过预期。他们表示:“简而言之,美联储即将转向鹰派立场。美国信贷周期过热的风险被低估了。”

分析师补充称,美联储最近的降息已经开始启动一个信贷周期,而选举不确定性的消除、加上特朗普未来的促增长政策,可能很容易推动就业和通胀超过预期。他们表示:“简而言之,美联储即将转向鹰派立场。美国信贷周期过热的风险被低估了。”

分析师指出,这样的背景将影响信贷技术面,尤其是在较长期限和固定利率市场。分析师还预计,“动物精神”(指投资者对采取行动的信心)将进一步上升,“利率上升将减少总回报、减少资金流入,与此同时,被压抑的‘动物精神’将推动2025年的并购和杠杆收购供应”。

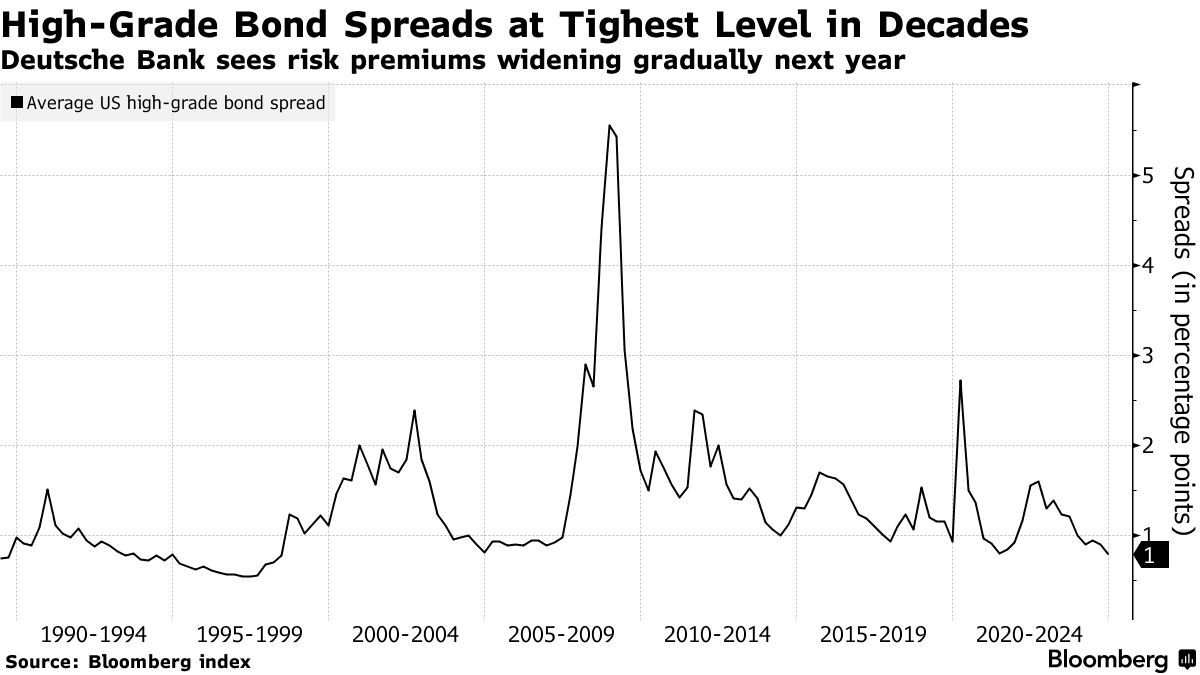

分析师预计,信贷息差明年将逐步扩大,投资级信贷息差可能在明年年中达到92个基点、到2025年底达到110个基点。数据显示,11月22日,投资者持有公司债券而非政府债券所需的溢价收于78个基点,接近几十年来的最低水平。

对于信贷风险较高的部分,分析师们预计,垃圾级信贷息差到明年年中将达到300个基点,到明年年底将达到360个基点。他们补充称,杠杆贷款息差应在明年年中和年底分别保持在420个基点和450个基点。他们表示:“对投资级信贷投资者来说,2025年最大的意外可能是资金流入远低于预期。他们明年可能会逐渐意识到,杠杆发行人在未来几年将无法以更低的成本为现有债务进行再融资。”

编辑/Danial