近期“黄酒一哥”古越龙山(600059.SH)发布公告称,其控股股东取得金融机构增持贷款暨增持公司股份计划的公告,试图通过资本运作来提振市场信心。然而,在公司业绩表现疲软的背景下,增持能否达到预期效果要打上一个问号。

证券之星注意到,尽管古越龙山今年前三季度营利双增,但归母净利润增速明显放缓且不及营收增速的零头,尤其是第三季度出现“增收不增利”。业界普遍认为,利润增速跟不上营收,源于高端化不足,古越龙山在前三季度中高档酒的营收增速不及普通酒,这也是所有黄酒企业面临的共同难题。

在黄酒行业承压下,古越龙山方面做出“今年一定会努力实现酒类销售增长12%以上、利润增长12%以上,确保营收超过20亿元”的承诺。从前三季度业绩表现看,业绩兑现的压力骤增。

Q3增收不增利

Q3增收不增利

古越龙山主要从事黄酒的制造、销售及研发,旗下主要产品有古越龙山、女儿红、状元红、沈永和、鉴湖牌。

财报显示,今年前三季度古越龙山实现营业收入12.91亿元,同比增长11.3%,这一数据看似亮眼,但同期的归母净利润仅为1.35亿元,同比增长1.08%,远低于营收的增幅。不仅如此,归母净利润增幅较2022年、2023年同期明显放缓。

证券之星注意到,古越龙山今年上半年归母净利润0.95亿元,同比增长5.36%。在第三季度,古越龙山营业收入为4.01亿元,同比增长8.06%,归母净利润同比下降7.82%,仅为3988.09万元;扣非后净利润同比下降2.91%至3950.25万元。也就是说,第三季度拖了利润增长的后腿。

古越龙山副总经理柏宏日前在接受媒体采访时表示,销售费用大增致三季度净利下滑。柏宏

具体谈到,主要原因是面对激烈的市场竞争,公司进一步加大线上线下推广和宣传力度,广告营销和促销费用都大幅增加。线下投入了较多与竞品抢终端的市场推广费用,持续开展“中华国酿只此青玉”2024全球“百千万”主题营销活动,同时立足绍兴黄酒文化和古越龙山品牌,与知名网红达人、自媒体大咖华红兵开展新媒体传播,提升古越龙山品牌影响力。

反映到财报中,今年前三季度古越龙山的营业总成本由去年同期的9.9亿元增至11.06亿元,

其中销售费用、管理费用和研发费用,均有不同程度的上升,仅销售费用已累计投入了1.67亿元,较去年同期增长超13%。

而柏宏认为,从长远来看,这些投入是战略性的。不过短期来看,公司在市场营销上的投入与产出比并不匹配。

中高档酒增速不及普通酒

证券之星注意到,为了改善品牌形象低的问题,古越龙山在2018年就定下“高端化、年轻化、全球化、数字化”的发展战略,最近几年公司中高档酒的营收约占酒业务营收的七成。

经营数据来看,古越龙山今年1—9月中高档酒、普通酒实现销售收入分别为9.06亿元、3.6亿元,同比增长分别为13.01%、14.12%,中高档酒的收入增速不及普通酒。去年同期,古越龙山中高档酒的收入为8.01亿元,占比达71.77%,今年该产品收入占比下降至71.57%。

另据电商平台的数据显示,古越龙山的畅销产品主要集中低价格带,而定位高端的产品销量惨淡。

在行业人士看来,黄酒规模以上的知名企业本就不多,尤其受到地域限制,主要集中在江浙地区,淮河以北难觅踪影,而黄酒消费受到人文地理环境形成的消费习惯影响,一向带有强烈的地域特性。

古越龙山也有很强的区域性。今年1—9月,古越龙山上海地区、浙江地区、江苏地区、其他地区、国际销售实现销售收入分别为2.55亿元、3.61亿元、1.1亿元、5.1亿元、2967.86万元,同比增长分别为13.5%、18.13%、4.65%、13.47%、-7.32%。

经测算,古越龙山今年前三季度来自“江浙沪”地区的销售收入占其总销售收入的57.32%,其他地区销售收入占比为40.33%。

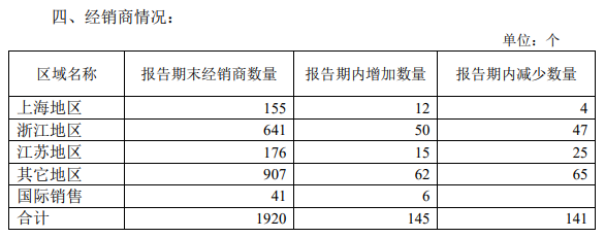

据了解,越龙山产品销售主要以经销商销售模式为主,实行分区域、分产品的分级、分类、分销管理。从披露经营数据来看,截至今年三季度末,古越龙山“其他地区”的经销商907个,报告期内净减少3个。同期,“江浙沪”地区的经销商共972个,净增加1个,地域性限制的门槛仍然很高。

关于接下来古越龙山在全国化方面的具体举措?柏宏称,“全国化”我们已经做了三四十年了。开拓对黄酒消费不太了解的市场,难度很大,所以,我们通常优先选择经济发展较好的省会城市以及其他二线城市。

具体举措方面,一方面,我们会通过各地的商会来带动销售,发挥商会的桥梁作用,扩大市场;另一方面,在酒的专业经销圈子里去招商。此外,我们近些年也在加大私域营销力度,以培育一些高端消费者。比如我们的高端产品“青玉”,就是将线下私域和线上私域结合起来。

我们的目标消费群体主要是中高端的人群。 但另一方面,年轻人作为消费新生代,是我们重点开发和培育的对象,我们已经在做一些年轻化的推广,主要是消费体验,场景营销。总体上,在黄酒“全国化”战略上,我们采取了一套组合拳。

年底业绩目标存挑战

近年来黄酒行业表现较为惨淡。据中国酒业协会数据,2023年,全国黄酒生产企业完成销售收入210亿元,同比增长2.1%,实现利润总额19.5亿元,同比增长8.5%。纳入到国家统计局范畴的规模以上黄酒生产企业81家,其中亏损企业14家,规模以上黄酒企业累计完成销售收入85.47亿元,累计实现利润总额15.58 亿元,亏损企业累计亏损额0.61亿元。

尽管如此,古越龙山管理层仍有高预期目标:今年一定会努力实现两个增长12%的目标,确保营收超过20亿元。

要实现这一目标,第四季度古越龙山的营收需在7亿元左右,净利润需在3.1亿元左右。从前三季度及今年单季度业绩来看,目标完成难度不小。

值得一提的是,2021年,古越龙山定下“力争酒类销售增长20%,利润增长20%”的目标。到了2022年和2023年,公司将目标放低至“酒类销售增长12%以上,利润增长12%以上”,但都未能实现。(本文首发证券之星,作者|刘凤茹)