证券之星消息,2024年11月13日晨光股份(603899)发布公告称公司于2024年11月13日召开业绩说明会。

具体内容如下:

问:尽管公司营收和净利近几年比较平稳,但毛利率和销售现金流占营收比均呈下滑趋势,增收不增利,导致投资者对未来增长信心不足,股价持续几年低迷。请公司已采取和拟采取哪些降本增效措施?未来公司新的利润增长点在哪里?毛利率和现金流质量什么时间能改善回升?

答:您好。1、公司持续推行精益化管理,提升效率。在生产板块,精益改善高质量多领域深入发展,降本增效,并把 MBS管理系统从生产管理向商务管理延伸,持续提升管理能力。2、公司重视技术和产品创新,调结构、扩品类、提升市场份额,全渠道、线上提升、数字化,提升经营效率。一体两翼稳健发展,积极推进国际化布局,致力于实现公司可持续、高质量的发展。3、近年来整体毛利率的变动主要是业务结构性影响,科力普办公直销业务的毛利率相对较低,随着科力普营收的增长对整体毛利率持续产生影响,但传统核心业务和新业务都是健康稳健的,公司的现金流质量也一直很健康。感谢您对公司的关注。

问:如今国家大力发展“新质生产力”、推进“数字化转型”,公司作为文具行业的龙头企业,有什么布局吗?

答:您好。发展新质生产力是推动高质量发展的重要引擎。公司积极响应发展新质生产力的号召,坚持以消费者为中心,以技术创新、绿色低碳和数字化建设,驱动产业能级提升。公司重视信息化与数字化建设,不断加快数字化转型,加强大数据平台的持续建设,通过捕获和深度分析各业务、市场和客户的数据,为业务决策提供科学的依据。

问:消费疲软的大环境下,九木杂物社今年开店计划是否有调整,以及如何实现盈利升?

答:您好。九木杂物社今年继续保持 100家以上的开店速度。在产品组合、精细化运营以及消费者洞察及服务等方面持续提升,形成持续的人、货、场检核机制。线上公域电商和私域社群运营持续提升,提升会员数量和复购率。

问:汤总你好,晨光科技前三季度实现高于整体的增长,请实现较高增长的驱动因素有哪些?

答:您好。公司积极推进线上提升战略,线上各主要平台均有布局,根据不同平台的特点制定针对性的产品策略。运用多店铺旗舰店精细化运营,提高效率。通过对线上品类的产品线布局及产品力挖掘,结合分销品类拓展和线上渠道的拓展,提升线上销售。

问:近期上交所制定了《推动高沪市上市公司 ESG 信息披露质量三年行动方案》,贵公司在 ESG信披方面有什么亮点吗?

答:您好。在全球可持续发展的浪潮下,我们砥砺前行,在充满不确定性的时代把握发展机遇,围绕可持续产品、应对气候变化、可持续供应链、赋能员工和社区四大战略支柱,积极推进公司的可持续发展进程。具体内容可查阅公司年度 ESG报告。

问:网上常见针对九木杂物社会员卡的诟病,本人觉得会员卡这种营销设计本身并没有什么,可能是店员没有解释到位,请公司相关领导重视改进。

答:您好,感谢您的理解和反馈,我们会加强培训,给消费者更好的消费体验,感谢您对公司的关注。

晨光股份(603899)主营业务:传统核心业务主要是从事M&G晨光及所属品牌书写工具、学生文具、办公文具及其他产品等的设计、研发、制造和销售以及互联网和电子商务平台晨光科技;新业务主要是零售大店业务九木杂物社、晨光生活馆和办公直销业务晨光科力普。

晨光股份2024年三季报显示,公司主营收入171.14亿元,同比上升7.91%;归母净利润10.22亿元,同比下降6.63%;扣非净利润9.28亿元,同比下降6.84%;其中2024年第三季度,公司单季度主营收入60.63亿元,同比上升2.78%;单季度归母净利润3.89亿元,同比下降20.62%;单季度扣非净利润3.61亿元,同比下降20.42%;负债率41.06%,投资收益-58.76万元,财务费用-2655.95万元,毛利率19.78%。

晨光股份2024年三季报显示,公司主营收入171.14亿元,同比上升7.91%;归母净利润10.22亿元,同比下降6.63%;扣非净利润9.28亿元,同比下降6.84%;其中2024年第三季度,公司单季度主营收入60.63亿元,同比上升2.78%;单季度归母净利润3.89亿元,同比下降20.62%;单季度扣非净利润3.61亿元,同比下降20.42%;负债率41.06%,投资收益-58.76万元,财务费用-2655.95万元,毛利率19.78%。

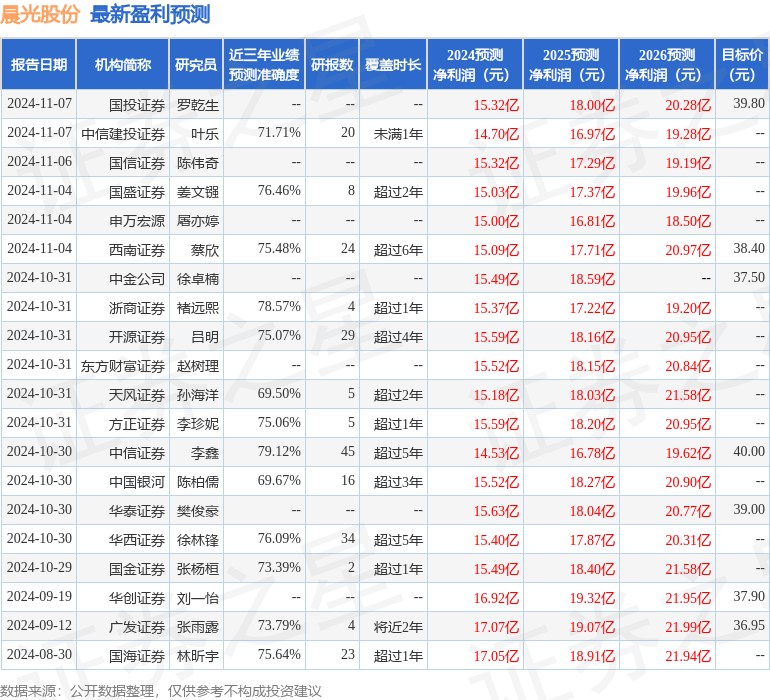

该股最近90天内共有25家机构给出评级,买入评级21家,增持评级4家;过去90天内机构目标均价为38.2。

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流入3206.77万,融资余额增加;融券净流出105.07万,融券余额减少。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。