甬兴证券有限公司黄骥,李瑶芝近期对鸿路钢构进行研究并发布了研究报告《鸿路钢构2024年三季报点评:业绩持续承压,期待业绩拐点将至》,本报告对鸿路钢构给出买入评级,当前股价为17.11元。

鸿路钢构(002541)

事件

公司发布2024年三季报,2024年前三季度公司实现营业收入158.87亿元,YoY-6.37%,实现归母净利润6.55亿元,YoY-26.29%,扣非后归母净利润3.57亿元,YoY-48.98%。24年前三季度公司非经常性损益2.99亿元,YoY+57.4%,其中计入当期损益的政府补助3.6亿元。其中,2024Q3公司实现收入55.62亿元,YoY-5.69%,实现归母净利润2.28亿元,YoY-32.37%,扣非后归母净利润1.21亿元,YoY-51.64%。

核心观点

需求偏弱导致收入承压。24年以来整体下游需求偏弱,24年前三季度公司新签合同约219.26亿元,YoY-4.34%,其中Q3新签合同约75.7亿元,YoY-3.74%。据公司公告,由于公司采取“按需定制,以销定产”的生产模式,产量同样受影响,24年前三季度钢结构产量约325.07万吨,YoY+0.58%,增速明显放缓(2023年YoY+28.4%)。据公司公告,公司产品定价为“材料价格+加工费”模式,原材料钢材价格持续下跌(24前三季度热轧板卷均价YoY-8.4%)导致产品价格下跌收入承压。钢价有望企稳,智能化改造持续推进,单位盈利改善可期。据我们测算,24年前三季度吨毛/净利(不含补贴)分别同比下滑22/113元至419/117元。我们认为,吨净利下滑幅度较大的主要原因是智能化改造带来的单吨费用的提升。根据我们测算,报告期内,单吨的研发费用同比增长26元。据Mysteel,在汽车和家电以旧换新,大规模设备更新等政策加持下,制造业将继续回暖,支撑钢价反弹。9月下旬以来钢价有所回暖,我们认为,钢价有望企稳回升带动单位盈利改善,以及智能化改造的持续推进有望提升生产效率,继续强化公司竞争优势。

投资建议

作为传统钢结构制造龙头,规模优势带来的护城河愈发明显,智能化改造将在未来进一步提升效率和盈利能力。由于前三季度钢材价格持续下跌等影响,下调24-26年归母净利润至8.83/10.70/11.74亿元,按11月11日收盘价,对应EPS1.28/1.55/1.70元,对应PE13.04/10.76/9.81,维持“买入”评级。

风险提示

原材料价格波动风险;产能利用率提升不及预期风险;智能化改造推进不及预期风险

证券之星数据中心根据近三年发布的研报数据计算,华源证券王彬鹏研究员团队对该股研究较为深入,近三年预测准确度均值高达80.04%,其预测2024年度归属净利润为盈利13.39亿,根据现价换算的预测PE为8.82。

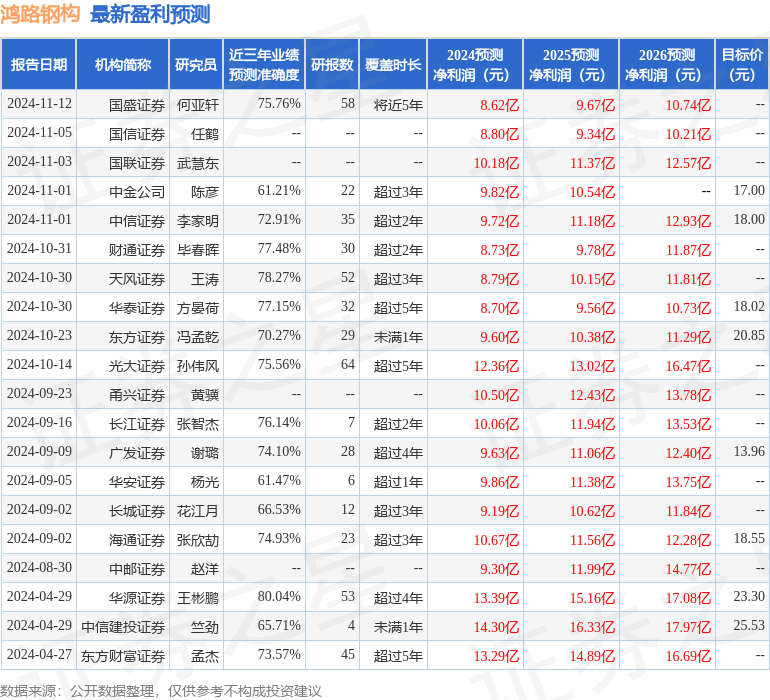

最新盈利预测明细如下:

最新盈利预测明细如下:

该股最近90天内共有18家机构给出评级,买入评级14家,增持评级4家;过去90天内机构目标均价为17.93。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。