华鑫证券有限责任公司娄倩,卫正近期对正邦科技进行研究并发布了研究报告《公司事件点评报告:接轨双胞胎模式,未来重回行业领先梯队可期》,本报告对正邦科技给出增持评级,当前股价为3.45元。

正邦科技(002157)

事件

2024年10月30日,正邦科技发布2024年三季度报告。

投资要点

双胞胎助力复工复产,正邦重新杨帆起航

正邦科技2024前三季度实现营业收入58.37亿元,同比增长0.9%;实现归母净利润3.01亿元,同比大幅扭亏为盈;实现扣非后归母净利润-2.96亿元,亏损同比大幅收窄。自2023年7月23日公司确定双胞胎信达联合体为重整投资人,双胞胎持续助力正邦全面复工复产。同时,正邦全方位学习双胞胎的养殖管理体系和企业文化,出台了一系列激励措施为奋斗者增收,激活各业务板块组织活力,进一步推动复工复产进度,Q3归母净利润已实现扭亏为盈。Q3单季度实现营业收入26.15亿元,同比增长60.1%;实现归母净利润4.28亿元,扣非后归母净利润-0.26亿元。后续我们看好正邦科技将会复制双胞胎企业优秀的养殖体系,并且双胞胎的注资将会按计划完成,正邦未来有望重新回到生猪养殖行业领先梯队。

养殖成本大幅优化,有望延续下降趋势

伴随着复工复产,产能利用率的恢复,正邦科技养殖成本持续优化。除去闲置的折旧及摊销费用,目前公司断奶仔猪运营成本自2023年年底600元/头下降至400元/头以下;育肥运营成本从2023年年底20元/公斤下降至9月底15元/公斤,下降幅度近25%。目前公司整体的产能利用率不足50%,所以闲置折旧及摊销费用导致养殖完全成本还处于相对高位,但我们有信心随着复产计划加速推进,产能利用率和成本优化表现将会持续提升,最终复制双胞胎行业一流的生产指标表现和成本控制能力。生产指标方面,公司PSY提高明显,目前已经恢复至25-26,育肥上市率91%以上。

生猪出栏逐月回升,轻资产模式产能迅速恢复

正邦科技2024Q3单季度销售生猪88.77万头,销售量逐月上涨,7/8/9月分别销售22.99/27.70/38.08万头,8/9月分别环比增长20.5%/37.5%,实际应用的产能恢复速度正在不断加快。产能具体表现,11个母猪场已经复产,截止2024Q3末,能繁母猪存栏约25.7万头,较年初增加近7万头,后备母猪5.85万头,预计2024年年底公司能繁母猪存栏数能够回到28万头以上。公司育肥端目前以“公司+农户”的轻资产模式为主,目前出栏占比超80%,后续预计将持续坚持轻资产育肥产能恢复的模式。

负债率显著下降,双胞胎有望持续注资

截至2024Q3末,正邦科技资产负债率为47.05%,较2024年年初下降6.92pcts,负债率逐季下降,目前已经到达行业较低水平。归属于母公司所有者权益116.33亿元,较2024年年初增长16.4%,主因增加重整投资人投资款11.1亿元。双胞胎集团曾发表承诺,将会在正邦科技重整完成后的2年内启动资产注入,并且在重整完成后的4年内完成相关资产的注入。我们看好双胞胎集团能够兑现注资承诺,中短期内助力正邦学习内化双胞胎优秀的养殖体系,长期实现合并上市。

盈利预测

预测公司2024-2026年收入分别为87.55、133.08、174.01亿元,EPS分别为0.06、0.08、-0.05元,当前股价对应PE分别为62.2、41.3、-70.2倍。我们预计相较2022年盈利期,本轮猪周期盈利期将会持续更长时间,主因中小散户产能恢复速度较慢。但是伴随行业整体产能不断回升,预计步入2026年,猪肉供给量会显著提升,导致猪价处于较低水平,行业盈利水平下降。重点关注公司α收益,我们中短期看好正邦科技学习内化双胞胎优秀的生产效率和成本把控表现,长期看好双胞胎兑现注资承诺,最终实现合并上市,故给予“增持”投资评级。

风险提示

生猪养殖行业疫病风险;自然灾害和极端天气风险;产业政策变化风险;猪价上涨不及预期;饲料及原料市场行情波动风险;宏观经济波动风险,复产进度不及预期风险,双胞胎注资情况不及预期风险。

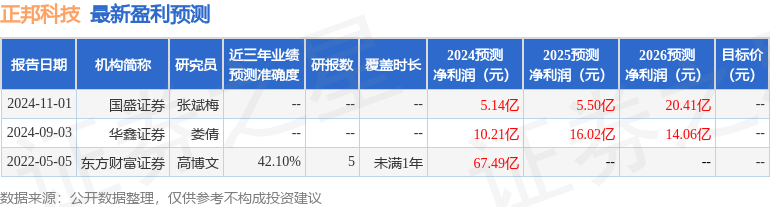

证券之星数据中心根据近三年发布的研报数据计算,东方财富证券高博文研究员团队对该股研究较为深入,近三年预测准确度均值为42.1%,其预测2024年度归属净利润为盈利67.49亿,根据现价换算的预测PE为1.61。

最新盈利预测明细如下:

最新盈利预测明细如下:

该股最近90天内共有2家机构给出评级,增持评级2家。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。