图片系AI生成

2024年以来,“中国质谱第一股”禾信仪器(688622.SH)的光景已然极为黯淡:研发人员锐减7成、利润亏损超3000万、核心技术人员及高管接连离职、股价蒸发近86%。于是10月底,一场跨界并购应运而生。

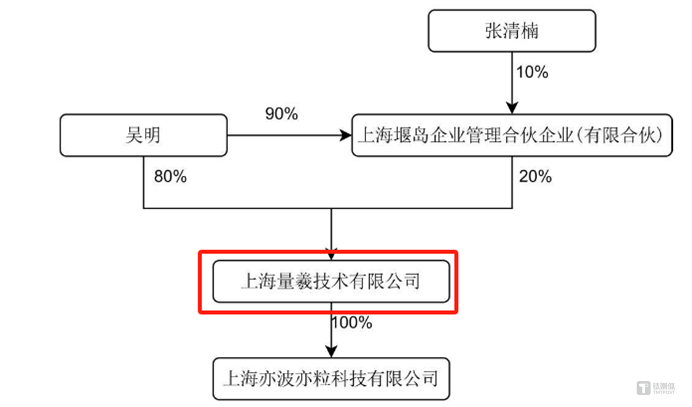

11月4日晚间,禾信仪器公告重大重组预案,今日复牌随即涨停。公告称,公司拟通过发行股份及支付现金方式,向吴明、上海堰岛企业管理合伙企业(有限合伙)收购上海量羲技术控股权,但并募集配套资金。标的资产预估值、交易价格、业绩承诺等事项尚未确定。

量羲技术专注于为量子计算机提供上游硬件设备,是一家极低温极微弱信号测量调控设备的研发、生产与销售商,已实现极低温极微弱信号测量调控设备的国产化。2024年累计实现营收3734.42万元,净利润1168.92万元。

量羲技术专注于为量子计算机提供上游硬件设备,是一家极低温极微弱信号测量调控设备的研发、生产与销售商,已实现极低温极微弱信号测量调控设备的国产化。2024年累计实现营收3734.42万元,净利润1168.92万元。

需要注意的是,即使不少机构预测量子计算机市场将在未来10年增长24倍以上,但后者目前仍处于早期阶段,市场需求相对有限,国内市场商业化应用水平较低,下游市场主要面向科研院所的实验室和政府层,相关上市公司业绩表现较差。

而禾信仪器作为一家亏损的科创板公司,再融资殊为不易,且短期负债1.7亿,应付账款1.1亿,还有接近1.4亿的长期借款,危机信号高悬。这种存亡边缘的奋力一搏,涉足题材固然火热,但风险同样值得警惕。

并购量子计算机前沿企业,商业化仍处于早期

图源:禾信仪器公告

公告显示,量羲技术最近两年一期即2022年-2024年9月,实现营业收入1466.77万元、2936万元和3734.42万元;实现净利润19.36万元、335.76万元和1168.92万元。

图源:禾信仪器公告

公告显示,量羲技术处于量子计算机极上游位置,属于核心配套设备制造商。

从现状来看,量子计算机行业的商业化仍处于相当早期的阶段,主要价值还体现在科研领域。

据近期国盾量子(688027.SH)机构调研报告,现阶段全球只有“悬铃木”“九章”“祖冲之”“北极光”等极少数量子计算机在特定问题上实现了超越经典计算机,被称之为“量子计算优越性”。全球范围看,量子计算研究刚刚跨越了“量子计算优越性”这个里程碑,朝着“专用量子模拟机”迈进,离通用量子计算机的落地还有很长的一段时间。

国盾量子净利润走势,图源东方财富

禾信仪器表示,本次交易后,上市公司将在原有质谱仪及技术服务主营业务的基础上,丰富高端仪器设备产品品类,拓宽公司业务范围,进一步打开市场空间。

至于其能否短期逆转公司亏损颓势,有待审慎观察。

业绩亏损持续,研发人员锐减7成

从基本面出发,禾信仪器欲借重组“反转”也尚存难度。在研发投入、产品销售、核心人员等初创高科技企业的关键事项上,禾信仪器已流露出堪称“灾难式”的迹象。

图源:禾信仪器2024半年报

财报中,禾信仪器提到“质谱仪行业是典型的技术密集型行业,保持高水平的研发投入以实现技术不断创新是行业内企业竞争的关键所在”。

但对于研发投入大幅减少,公司称:“主要系随着公司基本实现技术路线全覆盖,产品线已基本齐备后,逐步梳理调整了研发资源配置,在研项目数量有所减少。”

图源:公司公告

禾信仪器利润走势,图源东方财富

禾信仪器毛利率走势,图源东方财富

作为一家亏损的科创板公司,禾信仪器再融资已经殊为不易,目前短期负债1.7亿元,应付账款1.1亿元,还有接近1.4亿元的长期借款。眼下往量子计算方向的“惊险一跃”结局如何,钛媒体APP将持续关注。诸如此类的“病急投医式”并购重组,投资者也亟需注意风险。(本文首发钛媒体App,作者 | 黄田)