财信证券股份有限公司刘敏近期对牧原股份进行研究并发布了研究报告《2024年三季报点评:生猪养殖盈利持续兑现,加大分红重视股东回报》,本报告对牧原股份给出增持评级,当前股价为44.08元。

牧原股份(002714)

投资要点:

事件:牧原股份发布2024年三季度业绩报告。前三季度公司实现营收967.75亿元,同比增长16.64%,归母净利润104.81亿元,同比扭亏变动幅度668.90%,扣非归母净利润112.21亿元,同比扭亏变动幅度754.04%,基本每股收益1.94元/股,同比增长670.59%,加权平均ROE15.36%,同比提升18.04个百分点。同时,前三季度公司经营活动产生的现金流量净额达291.78亿元,同比增长336.27%。单季度来看,公司2024Q3实现营收399.09亿元,同比/环比分别+28.33%/+30.45%,归母净利润96.52亿元,同比/环比分别+930.20%/200.85%,扣非归母净利润103.42亿元,同比/环比分别+866.04%/+216.72%。整体业绩落在业绩预告的上下限平均值。截至2024Q3末,公司资产负债率为58.38%,较2023年末下降3.73个百分点。

同时,公司公布前三季度利润分配预案:每10股派发现金红利8.31元(含税),分红总额占公司前三季度净利润的40.06%。公司拟更新未来三年股东分红回报规划(修订稿),未来三年公司每年以现金方式分配的利润拟修订为不少于当年实现的可供分配利润的40%,现金分红比例由20%提升至40%。

生猪养殖盈利持续兑现,屠宰业务2024Q3亏损下降。公司2024Q3业绩展现出强劲扩张态势。截至2024年9月底,公司能繁母猪存栏为331.6万头,较2024Q2环比增加0.7万头,公司目前能繁母猪对应产能8086万头/年。公司2024Q1、Q2、Q3销售毛利率分别为-2.5%、16.54%、30.84%,销售毛利随着销售价格提升和成本下降迅速提升。根据公司前期公布的销售简报数据,我们测算2024Q3商品猪头均盈利约646元/头,较第二季度增长196%,商品猪销量同比增长5.21%。2024Q3商品猪销售均价约为18.91元/kg,较二季度提升17.88%,预计商品猪完全成本约13.8元/kg,较第二季度下降3.99%。成本方面,公司今年以来养殖成本持续下降,预计在料价不发生大幅波动的假设下,公司年底有望实现13元/kg的成本目标。公司成本控制能力在行业内处于领先地位,公司通过提升人员能力、管理效率以及生猪养殖技术水平不断巩固成本领先优势,预计未来在料价不发生大幅波动情况下,未来公司生猪养殖成本将保持下降的趋势。

屠宰肉食业务方面,据公司披露的投资者关系活动记录表显示,2024年前三季度,公司共计屠宰生猪797万头,产能利用率为37%,亏损6.5亿元左右。公司屠宰肉食业务经营质量持续提升,2024Q3亏损明显下降,经营情况持续好转。根据行业需求情况,预计四季度屠宰量将环比增加,公司后续屠宰产能利用率预计会有所增长。

投资建议:公司是我国生猪养殖一体化龙头,不断延伸产业链,随着养殖技术及管理技术的提升,公司养殖成本不断下降,竞争优势显著,仍不断精进内功。公司三季报业绩亮眼,四季度在供应压力或持续低位,需求有望呈季节性增长的情况下,猪价景气周期有望拉长,公司养猪业务有望持续兑现盈利。预计后期在公司盈利能力及现金流情况逐步改善后,公司会不断优化债务结构,降低资产负债率水平。公司此次宣布三季报分红并拟提升未来三年现金分红比例,充分体现公司与股东共享发展成果,分红回馈投资者。此外,公司公告拟回购30-40亿元公司A股股份用于员工持股计划或股权激励,充分体现了公司管理层的发展信心,有利于构建公司长效激励机制,有利于公司长期稳健发展。根据公司定期报告情况及我们对业务趋势的判断,预计2024/2025/2026年公司营收分别为1336.79/1372.96/1448.34亿元,2024/2025/2026年归母净利润分别为172.70/199.21/211.60亿元,对应增速分别为+505.08%/+15.35%/+6.22%,预计2024/2025/2026年EPS分别为3.16/3.64/3.87元/股。当前股价对应2024-2026年PE分别为13.89/12.04/11.34x,首次覆盖,给予“增持”评级。

风险提示:动物疫情大范围爆发风险、畜禽产品市场价格波动风险、饲料原材料价格上涨风险。

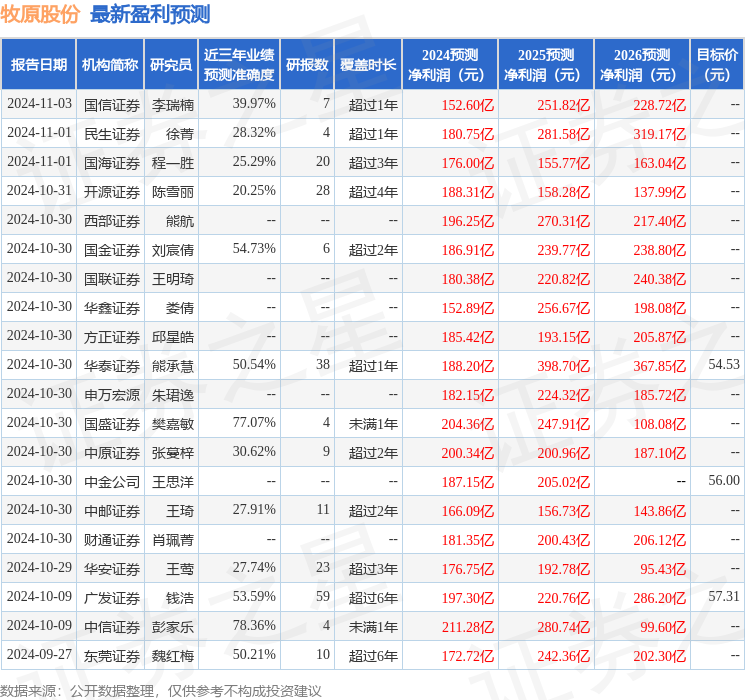

证券之星数据中心根据近三年发布的研报数据计算,中信证券彭家乐研究员团队对该股研究较为深入,近三年预测准确度均值为78.36%,其预测2024年度归属净利润为盈利211.28亿,根据现价换算的预测PE为11.39。

最新盈利预测明细如下:

最新盈利预测明细如下:

该股最近90天内共有29家机构给出评级,买入评级24家,增持评级5家;过去90天内机构目标均价为56.03。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。