中国银河证券股份有限公司赵良毕近期对源杰科技进行研究并发布了研究报告《营收高速增长,CW光源有望放量》,本报告对源杰科技给出买入评级,当前股价为159.46元。

源杰科技(688498)

事件:公司发布2024年三季度业绩报告,实现营业收入1.78亿元/+91.20%;归母净利润为-0.01亿元/-102.57%。其中3Q24公司单季度实现主营业务收入0.58亿元/+82%,归母净利润-0.11亿元,同比由盈转亏。

光芯片营收增长快速,净利润短期承压:从营业收入看,前三季度公司业绩回升主要系光芯片行业需求恢复,传统2.5G和10G DFB 订单需求回暖,同时数据中心市场需求恢复,面向高速率模块的CW光源产品出货。从净利润来看,公司短期利润承压主要系:(1)2.5G等负毛利产品出货占比较高,毛利率下降,随着产品价格竞争加剧,计提的存货减值有所增加;(2)公司持续加大EML、硅光等高附加值产品的研发投入,前三季度研发投入0.36亿元/+59.18%,占收入比例达20.22%。

数据中心市场需求放量,CW光源批量交付:电信市场领域,公司上半年实现收入1.10亿元/+94.61%,并积极研发下一代25G/50G PON光纤网络ONU及OLT端光芯片产品。根据Omdia预测,2024至2028年期间,50G PON端口出货量将不断提升,并保持每年200%的复合年增长率。数据中心领域,公司上半年实现收入0.09亿元/+111.27%,增长主要系传统数据中心市场需求恢复,以及面向高速率模块的CW光源产品批量出货。人工智能技术发展拉动100G PAM4 EML、CW光源等高端芯片的需求,公司相关产品已经完成研发与设计定型,进入产品测试阶段。目前公司主要高端产品中,CW光源70mW产品已通过测试;100G PAM4 EML光芯片正在客户端测试;200G PAM4 EML初步完成性能研发及厂内测试。公司产品线不断丰富,CW光源等产品批量交付有望推动公司毛利率修复,盈利能力逐步回升。

投资建议:随着公司CW光源产品初步放量,产品结构改善有望提升毛利率,我们看好公司未来中长期发展,预测公司2024/2025/2026年将实现营收2.73/4.34/5.96亿元,同增89.31%/58.83/37.27%;EPS分别为0.31/1.27/2.35元,对应2024/2025/2026年PE分别为462.65/114.62/61.68倍,考虑到公司光芯片稀缺性带来的估值溢价,维持对公司“推荐”评级。

风险提示:研发进展不及预期的风险;电信市场竞争加剧的风险;光芯片下游需求不及预期的风险

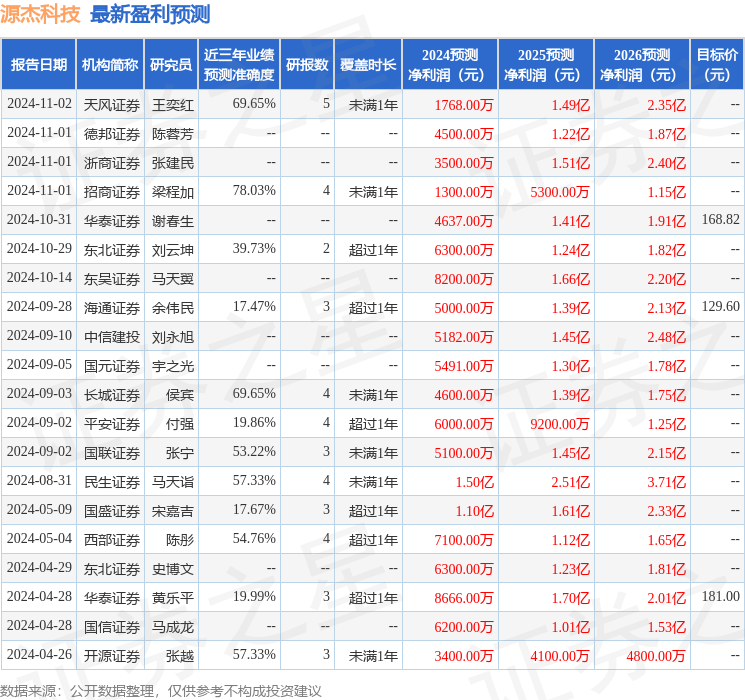

证券之星数据中心根据近三年发布的研报数据计算,招商证券梁程加研究员团队对该股研究较为深入,近三年预测准确度均值为78.03%,其预测2024年度归属净利润为盈利1300万,根据现价换算的预测PE为984.33。

最新盈利预测明细如下:

最新盈利预测明细如下:

该股最近90天内共有13家机构给出评级,买入评级8家,增持评级5家;过去90天内机构目标均价为145.16。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。