天风证券股份有限公司孙海洋近期对富春染织进行研究并发布了研究报告《生产规模效应逐步显现》,本报告对富春染织给出买入评级,当前股价为13.06元。

富春染织(605189)

公司发布三季报

公司24Q3收入8亿,同增19%;归母净利0.2亿同减29%,扣非后归母净利0.4亿同增55%;24Q1-3公司收入22亿同增21%,归母净利1.04亿同增45%,扣非后归母1.04亿同增76%。

24Q1-3公司毛利率13.64%同增2.08pct;净利率4.73%同增0.77pct。

24Q1-3归母净利增长系新建项目投产,规模效应显现,摊薄固定费用;新产能的能耗优势更低,生产成本降低所致。

仓储式生产结合色卡数据库,实现双赢与高效供应链

富春标准色卡数据库已涵盖各色系近千种颜色并持续更新,大多数客户使用色卡的标准色下单,公司采取“仓储式生产为主,订单式生产为辅”的业务模式。该模式可基本保证主要客户的随时采购、随时发货,一方面缩短了客户的采购周期,提高了客户的存货和资金周转率,另一方面降低单位能耗,降低了成本,从而实现了标准化生产;公司将节约的成本,让利于客户,提高客户的市场竞争力。

自主全生物污水处理工艺,打造环保核心竞争力

公司通过外部引进、内部吸收消化等办法,自主开发了并拥有完全自主知识产权的“全生物污水处理”工艺,生产废水做到了人为因素少、运行成本低,24小时稳定达标排放,处于行业领先水平;大大降低公司废水处理成本。

目前芜湖富春染织股份及安徽富春色纺公司废水处理执行的是间接排放标准,废水经过处理后,排到下游污水处理厂,进行再处理,公司缴纳1.4元/吨污水处理费;湖北富春染织有限公司执行的一级A排放标准,生产废水经处理达标后,与城市管网并网排出,则无需缴纳污水处理费。

调整盈利预测,维持“买入”评级

基于24Q1-3业绩表现,消费环境不确定性使得品牌客户下单预期不稳定、行业竞争等因素;我们调整盈利预测,预计公司24-26年EPS分别为1.1、1.3以及1.6元(原值为1.49、1.87以及2.17元),PE分别为12X、10X、8X。

风险提示:市场竞争加剧;环保政策风险;原材料价格波动。

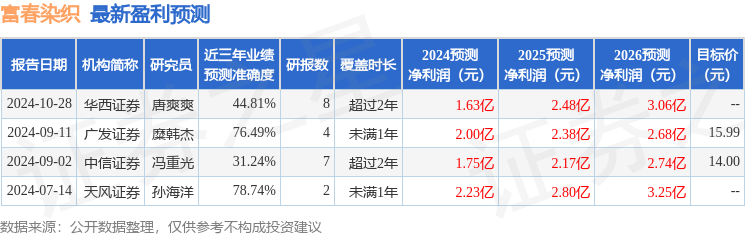

证券之星数据中心根据近三年发布的研报数据计算,天风证券孙海洋研究员团队对该股研究较为深入,近三年预测准确度均值为78.74%,其预测2024年度归属净利润为盈利2.23亿,根据现价换算的预测PE为8.77。

最新盈利预测明细如下:

最新盈利预测明细如下:

该股最近90天内共有3家机构给出评级,买入评级3家;过去90天内机构目标均价为15.99。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。