东吴证券股份有限公司朱国广近期对迈瑞医疗进行研究并发布了研究报告《2024三季报点评:业绩短期承压,期待明年复苏》,本报告对迈瑞医疗给出买入评级,当前股价为266.25元。

迈瑞医疗(300760)

投资要点

事件:公司公告,2024年前三季度,公司实现营业总收入294.85亿元(+7.99%,表示同比增速,下同),归母净利润106.37亿元(+8.16%),扣非归母净利润104.37亿元(+7.75%),业绩符合我们预期。

国内市场短期承压,海外市场表现良好。前三季度国内市场由于公立医院招标低位运行,非刚性医疗需求疲软,国内市场整体承压,公司Q1-3国内收入174.7亿(+1.9%),单Q3国内收入下滑9.7%。前三季度海外市场受益于海外高端战略客户和中大样本量实验室的持续突破,动物医疗、微创外科、AED等业务放量,公司海外业务表现良好,公司Q1-3国际市场收入120.2亿(+18.3%),单Q3国际市场收入同比增长18.6%,其中欧洲市场单Q3收入同比增长近30%,发展中国家单Q3收入同比增长超20%,亚太地区单Q3收入同比增长超30%。

主业体外诊断业务增速强劲。前三季度营收114亿元,同比增长20.9%,营收占比38.7%,其中化学发光收入增长超过20%。前三季度生命信息与支持业务收入108.9亿元,同比下降11.7%,营收占比36.9%,其中微创外科收入增长超过45%。前三季度医学影像业务收入59.7亿,同比增长11.4%,营收占比20.2%,其中超声高端及超高端型号增长超过30%。

盈利预测与投资评级:公司前三季度业绩受国内招采延后影响,我们下调公司2024-2026年归母净利润由138.21/167.38/199.84至129.12/153.63/180.68亿元,对应当前市值的PE估值分别为25/21/18倍,考虑到明年设备招采有望逐季度恢复,维持“买入”评级。

风险提示:市场竞争加剧,新产品研发或推广不及预期的风险。

证券之星数据中心根据近三年发布的研报数据计算,华泰证券高鹏研究员团队对该股研究较为深入,近三年预测准确度均值高达92.4%,其预测2024年度归属净利润为盈利127.6亿,根据现价换算的预测PE为25.31。

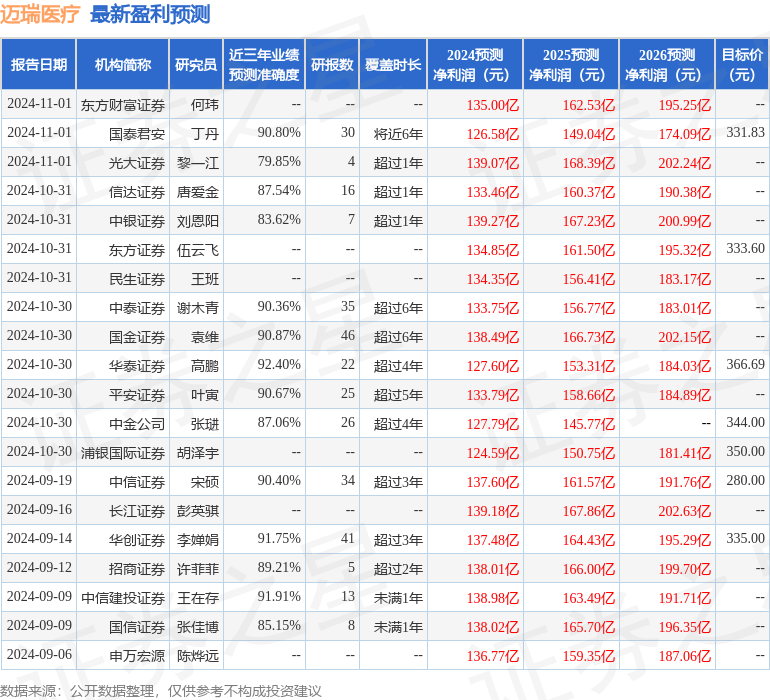

最新盈利预测明细如下:

最新盈利预测明细如下:

该股最近90天内共有35家机构给出评级,买入评级29家,增持评级6家;过去90天内机构目标均价为339.18。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。