开源证券股份有限公司金益腾,蒋跨跃近期对合盛硅业进行研究并发布了研究报告《公司信息更新报告:Q3业绩环比小幅增长,看好硅产业链盈利逐步修复》,本报告对合盛硅业给出买入评级,当前股价为59.01元。

合盛硅业(603260)

Q3业绩环比小幅增长,看好硅产业链盈利逐步修复,维持“买入”评级公司发布2024年三季报,Q1-Q3实现营收203.71亿元,同比+2.44%,实现归母净利润14.54亿元,同比-33.42%。其中,2024Q3公司实现营收70.99亿元,同比-10.68%,环比-9.63%,实现归母净利润4.76亿元,同比+18.42%,环比+5.82%。2024年公司产品盈利修复不及预期,但我们看好后续硅行业景气度继续修复,因此下调2024年并维持2025-2026年盈利预测,预计2024-2026年公司归母净利润为21.53(-7.57)、41.97、48.01亿元,EPS为1.82(-0.64)、3.55、4.06元,当前股价对应PE为32.6、16.7、14.6倍。我们认为公司主营产品工业硅、有机硅及光伏产业链周期均基本见底,未来盈利有望逐步修复,维持“买入”评级。

工业硅、有机硅周期见底,未来盈利有望修复

产销量方面,据公司公告,2024Q3公司工业硅、有机硅产量分别为48.04、40.17万吨,分别同比+85.3%、+16.4%,环比-3.3%、+4.1%;2024Q3公司工业硅、有机硅销量分别为34.51、24.26万吨,同比-4.6%、-12.25%,环比-15.0%、+16.0%。价格方面,据百川盈孚,2024Q3工业硅、有机硅DMC含税均价分别为12091、13618元/吨,较Q2环比-1254、-88元/吨。我们认为当前工业硅、有机硅价格与盈利基本处于周期底部,后续伴随11月以后西南地区进入枯水期(预计对工业硅供给端形成扰动)及下游需求进一步复苏,工业硅、有机硅盈利有望逐步修复。

光伏行业强化行业自律、防止“内卷式”恶性竞争,产业链盈利或迎来拐点据公司公告,公司当前40万吨/年多晶硅、20GW/年组件、150万吨/年光伏玻璃等项目均在持续布局中。10月14日,CPIA举行防止行业“内卷式”恶性竞争专题座谈会,各位企业家及代表就“强化行业自律,防止“内卷式”恶性竞争,强化市场优胜劣汰机制,畅通落后低效产能退出渠道”及行业健康可持续发展进行了充分沟通交流,并达成共识。10月18日,CPIA发布《光伏组件当前成本分析:低于成本投标中标涉嫌违法》,呼吁制造企业依法合规地参与市场竞争,不要进行低于成本的销售与投标。我们认为,随着光伏行业积极强化行业自律、防止“内卷式”恶性竞争,光伏产业链盈利也有望得到修复。

风险提示:项目投产不及预期、下游需求不及预期、原材料价格大幅波动等。

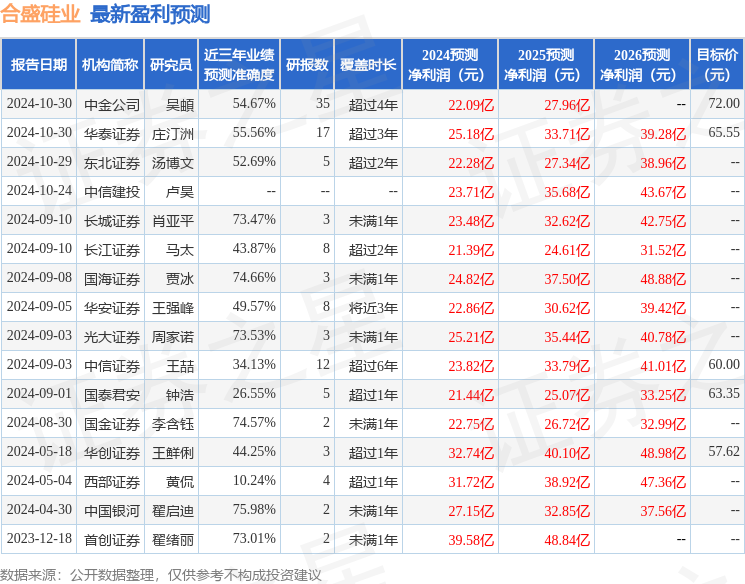

证券之星数据中心根据近三年发布的研报数据计算,中国银河翟启迪研究员团队对该股研究较为深入,近三年预测准确度均值为75.98%,其预测2024年度归属净利润为盈利27.15亿,根据现价换算的预测PE为25.66。

最新盈利预测明细如下:

最新盈利预测明细如下:

该股最近90天内共有13家机构给出评级,买入评级10家,增持评级3家;过去90天内机构目标均价为66.97。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。