国金证券股份有限公司杨晨,温晓近期对四川九洲进行研究并发布了研究报告《合同负债高增,低空助力腾飞》,本报告对四川九洲给出买入评级,当前股价为14.09元。

四川九洲(000801)

事件

2024年10月30日,公司发布2024年三季度报告。公司24Q1-Q3营业收入27.22亿(同比-3.8%),实现归母净利润1.20亿(同比-15.1%)。其中24Q3营业收入9.65亿(同比+5.9%,环比+10.7%),实现归母净利润0.52亿(同比-6.4%,环比+66.6%)。公司24Q3业绩环比显著修复。

点评

业绩环比修复,或因需求有所恢复。下游军民赛道需求有所恢复,公司24Q3实现归母净利润0.52亿(同比-6.4%,环比+66.6%)。公司24Q3业绩环比显著修复。

毛利率保持稳定,环比小幅提升。24Q1-Q3毛利率22.4%(同比-1.0pct),归母净利率4.4%(同比-0.6pct);24Q3毛利率23.7%(同比-1.2pct,环比+1.4pct),归母净利率5.4%(同比-0.7pct,环比+1.8pct)。24Q3公司毛利率保持稳定。

合同负债显著提升,景气拐点已至。截至24Q3末,公司合同负债0.95亿元,较24H1末+63.73%,主要系本期收到的合同预付款增加,或预示景气拐点已至,有望驱动公司业绩增长。

盈利预测、估值与评级

公司作为国内空管系统龙头,受益低空经济发展,智能终端产品以及微波射频增长前景广阔。预计公司2024-2026年归母净利润1.99亿/2.43亿/2.92亿元,同比-1%/+22%/+20%,对应PE为70/57/48倍,维持“买入”评级。

风险提示

下游武器装备列装进度不及预期、低空经济建设进度低于预期、智能终端业务增速不及预期、应收账款偏高。

证券之星数据中心根据近三年发布的研报数据计算,中国银河李良研究员团队对该股研究较为深入,近三年预测准确度均值为78.01%,其预测2024年度归属净利润为盈利2.72亿,根据现价换算的预测PE为50.37。

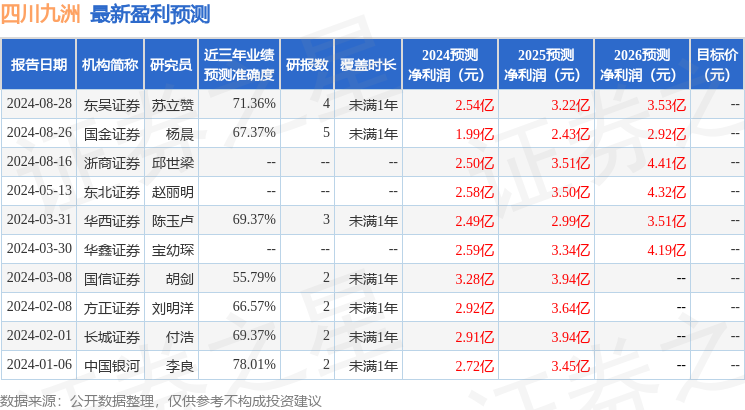

最新盈利预测明细如下:

最新盈利预测明细如下:

该股最近90天内共有3家机构给出评级,买入评级3家。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。