国金证券股份有限公司刘宸倩,叶韬近期对酒鬼酒进行研究并发布了研究报告《业绩仍承压,待改革与培育成效显现》,本报告对酒鬼酒给出增持评级,当前股价为50.59元。

酒鬼酒(000799)

业绩简评

2024年10月30日,公司披露24年三季报,期内实现营收11.9亿元,同比-44.4%;归母净利0.6亿元,同比-88.2%。其中,24Q3实现营收2.0亿元,同比-67.2%;归母净利-0.6亿元,录得亏损,低于市场预期。

经营分析

期内公司转盈为亏,营收规模再缩水,主要系:1)双节动销承压,渠道回款情绪走弱,聚焦培育成效尚未显现;2)固定开支对净利润存有影响,叠加为去化社会库存培育动销需前置加大费投、产品结构走弱,影响利润表现。为此,公司阐明:1)坚持“价在量先”经营原则,优化渠道价值链以提振渠道信心;2)坚持BC联动营销模式转型,省内重点做,省外做重点,聚焦内参甲辰版、酒鬼红坛,梳理产品体系、收缩非核心产品。

从报表结构来看:1)24Q3归母净利率同比-42.2pct至-32.8%,其中毛利率-11.6pct至64.0%,系次高及以上产品受景气冲击影响更大、期内产品结构弱化所致,销售费用率/管理费用率/税金及附加占比分别+30.2pct/+13.6pct/-0.2pct,收入承压背景下相对刚性的费用支出对利润率仍有压制,且促动销费投与收入兑现有节奏差异。2)24Q3末合同负债余额2.1亿元,环比-0.5亿元,考虑△合同负债+收入后狭义回款同比-64%;24Q3销售收现2.4亿元,同比-58%。

盈利预测、估值与评级

考虑白酒行业需求持续走弱,对规模尚小酒企冲击较强,我们下调24-26年归母净利84%/68%/61%,预计24-26年收入分别-51.0%/+10.7%/+10.0%;归母净利分别-89.3%/+154.2%/+41.6%,对应归母净利分别0.6/1.5/2.1亿元;EPS为0.18/0.46/0.65元,公司股票现价对应PE估值分别为285.9/112.5/79.4倍,下调至“增持”评级。

风险提示

宏观经济承压风险;营销转型成效不及预期;全国化外拓不及预期;行业政策风险;食品安全风险。

证券之星数据中心根据近三年发布的研报数据计算,招商证券刘成研究员团队对该股研究较为深入,近三年预测准确度均值为78.37%,其预测2024年度归属净利润为盈利2.37亿,根据现价换算的预测PE为70.82。

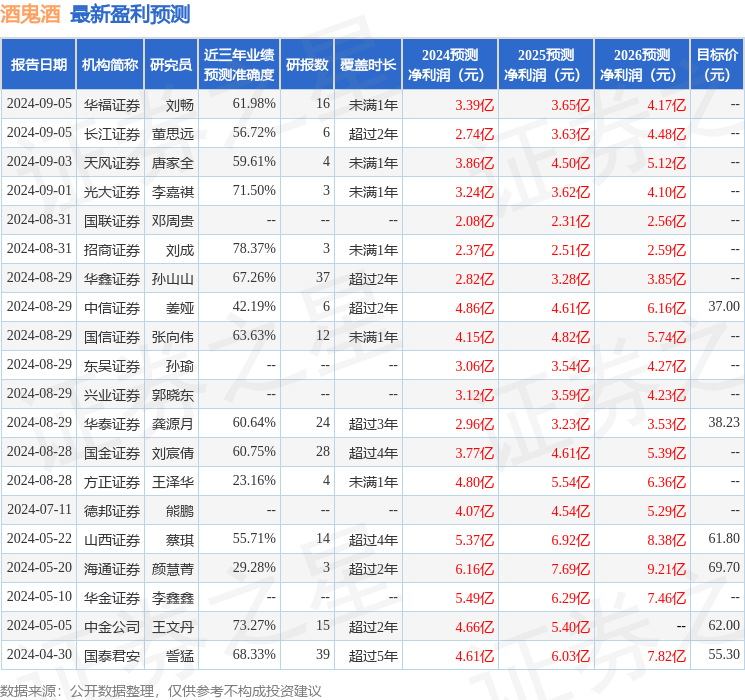

最新盈利预测明细如下:

最新盈利预测明细如下:

该股最近90天内共有15家机构给出评级,买入评级8家,增持评级6家,中性评级1家;过去90天内机构目标均价为38.23。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。