开源证券股份有限公司刘呈祥,吴文鑫近期对长沙银行进行研究并发布了研究报告《长沙银行 2024 年三季报点评:盈利稳定,资本夯实》,本报告对长沙银行给出买入评级,当前股价为8.46元。

长沙银行(601577)

盈利能力稳中有进,息差阶段性企稳,其他非息显著支撑

长沙银行2024年前三季度实现营收194.71亿元(YoY+3.83%)、归母净利润61.87亿元(YoY+5.85%),增速分别环比2024H1提高0.51pct和1.84pct。其中,2024Q3单季利息净收入为50.57亿元(YoY-1.70%),降幅较Q2显著收窄,我们判断在信贷保持较强投放的同时息差降幅也有所收窄。非息收入方面,Q3手续费及佣金净收入同比上年微增(+0.55pct),其他非息收入形成显著支撑,公允价值变动收益同比大幅增长,或继续受益于金融市场投资贡献。我们维持此前盈利预测:2024-2026年归母净利润79.96/88.92/100.47亿元,YoY+7.15%/+11.20%/+12.99%,当前股价对应2024-2026年PB分别为0.4/0.4/0.3倍。由于长沙银行基础客群扎实、盈利能力平稳,我们看好其长期增长潜力,维持“买入”评级。

信贷保持平稳投放,存款脱媒使得存款增速放缓

2024Q3末,长沙银行总资产为1.12万亿元(YoY+10.37%),其中贷款本金总额5432.30亿元,同比增长11.30%。2024Q3单季新增贷款96.38亿元,继续保持平稳投放。2024Q3末存款本金总额为6886.95亿元,较年初增加298.38亿元,同比增幅8.85%;受挂牌利率调整及9月股市风险偏好快速回暖影响,存款脱媒现象使得存款增速相对放缓。

资产质量保持稳健,不良率环比持平,拨备覆盖程度较为充分

在实体经济运行压力较大的宏观环境下,长沙银行资产质量继续表现平稳,2024Q3不良率1.16%,环比2024H1持平。拨备覆盖率314.54%,恢复至2024年初水平(314.21%)之上。从对利润的影响来看,2024前三季度长沙银行资产减值损失64.85亿元,较上年同期+2.91%,拨备仍有一定反哺利润空间。

各级资本充足率提升,永续债发行有效缓解资本压力

2024Q3末,长沙银行核心一级/一级/总资本充足率分别为9.93%/11.63%/14.03%,较2024H1分别增加0.23pct/0.99pct/0.97pct,第三季度公司成功发行50亿元永续债,有效夯实资本基础,促进未来可持续增长。

风险提示:宏观经济增速下行,监管政策收紧,公司转型不及预期等。

证券之星数据中心根据近三年发布的研报数据计算,海通证券孙婷研究员团队对该股研究较为深入,近三年预测准确度均值高达89.7%,其预测2024年度归属净利润为盈利81.31亿,根据现价换算的预测PE为4.36。

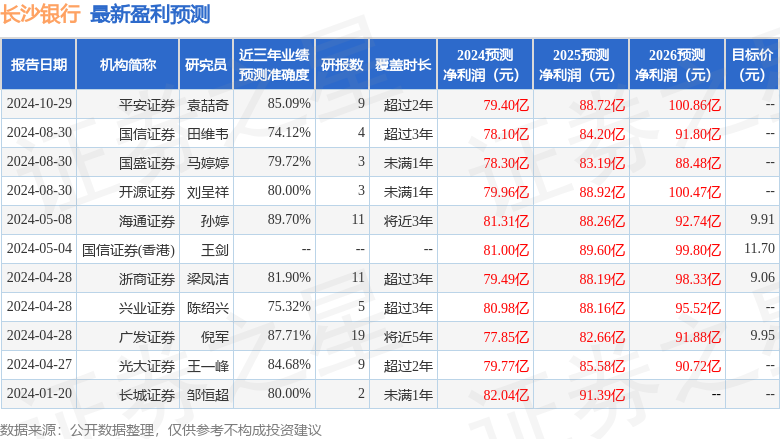

最新盈利预测明细如下:

最新盈利预测明细如下:

该股最近90天内共有8家机构给出评级,买入评级6家,增持评级1家,中性评级1家;过去90天内机构目标均价为9.52。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。