天风证券股份有限公司张樨樨,姜美丹近期对中海油服进行研究并发布了研究报告《受台风天气影响,Q3业绩略有下滑》,本报告对中海油服给出买入评级,当前股价为15.15元。

中海油服(601808)

受台风天气影响,Q3业绩略有下滑

2024年Q3公司营业收入达111亿元,同比+4.7%;归母净利润为8.52亿元,同比-8.8%,我们认为主要系今年沙特暂停平台以及三季度国内台风天气频繁影响作业天数的原因。公司Q3毛利率和净利率仍然实现了环比提升。

钻井板块:受台风影响,半潜式平台使用率下降明显

2024Q3作业天数为4205天,同环比分别-5%/-8%;其中半潜式钻井平台作业天数下滑明显,同环比-25%/-32%,我们认为可能原因是受台风天气影响;自升式平台因退租影响同环比-1%/-2%。

2024Q3自升式、半潜式钻井平台可用天使用率分别84.9%/62%,环比分别-2.4pct、-18.9pct。

我们认为后续随着台风影响消除以及被暂停的平台找到新的工作量等,平台使用率和日费率或有改善。

油技服务板块:突破全球深水热点市场,未来或延续高成长性

2024Q1-Q3油田技术服务主要业务线作业量同比保持增长,总体收入规模保持增长。中海油近期在巴西签订4个区块,其中一个区块获得100%的作业权,或进一步带动中海油服打开巴西市场。

盈利预测与投资评级:原预测2024-2026年归母净利润为35/46/52亿,现由于天气等影响,下调归母净利润为31/45/51亿元,A股对应PE24/16/14倍,维持“买入”评级。

风险提示:中海油2024年资本开支不及预期的风险;国际油价大跌影响油公司资本开支意愿的风险;海外订单拓展或作业进展不及预期;中东沙特停止扩能导致行业日费水平长期承压。

证券之星数据中心根据近三年发布的研报数据计算,光大证券蔡嘉豪研究员团队对该股研究较为深入,近三年预测准确度均值为78.31%,其预测2024年度归属净利润为盈利39.16亿,根据现价换算的预测PE为18.74。

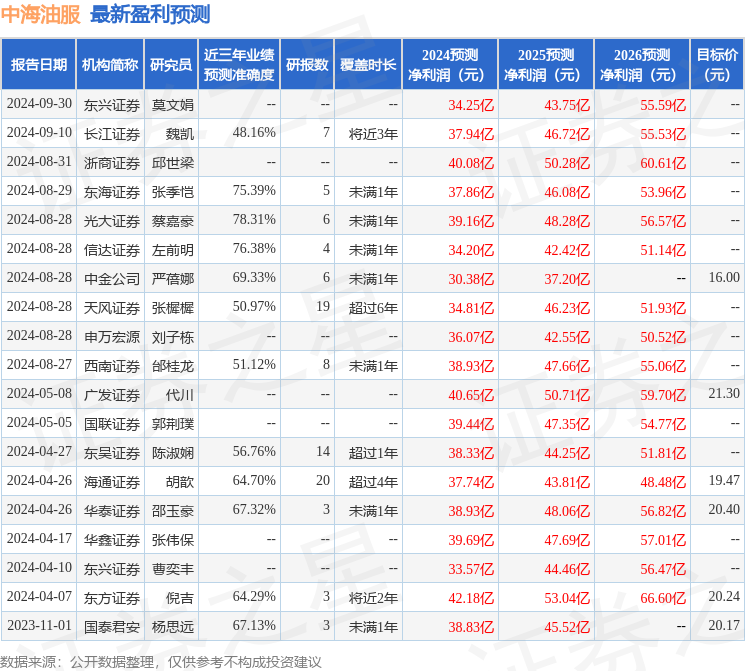

最新盈利预测明细如下:

最新盈利预测明细如下:

该股最近90天内共有10家机构给出评级,买入评级10家。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。