本文来源:时代财经 作者:徐超

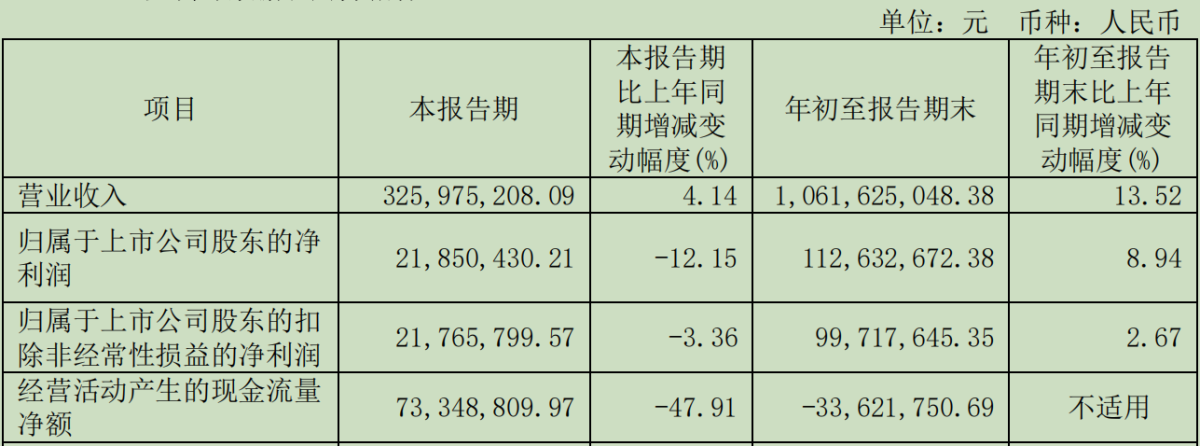

黄酒龙头品牌之一会稽山(601579.SH)披露的2024年三季报显示,前三季度营收、净利润等继续保持半年报的增长趋势,净利润同比增8.94%。不过第三季度虽然营收继续增长,净利润和扣非净利润相较去年同期却出现下滑,尤其是净利润2185万,同比下滑12.15%,这也在一定程度上拖累了前三季度整体业绩的增长。

而根据会稽山2023年三季报披露的数据,去年第三季度净利润2487万,同比增12.85%;扣非净利2252万,同比增71.77%。

对此,会稽山董秘金雪泉10月29日向时代周报记者表示,从消费端看一般而言第四季度和第一季度是黄酒的消费旺季,第三季度有下滑,可能与受到消费大环境的影响有关。

对此,会稽山董秘金雪泉10月29日向时代周报记者表示,从消费端看一般而言第四季度和第一季度是黄酒的消费旺季,第三季度有下滑,可能与受到消费大环境的影响有关。

销售费用已超2023年全年

从会稽山三季报披露的数据来看,有一个增长快速的数据是销售费用。三季报显示,今年1-9月销售费用超2.16亿,去年同期是近1.3亿。

2022年会稽山的销售费用是1.4亿多,2023年报披露是2.07亿,今年前三季度的销售费用已经覆盖了去年全年,占到营收的20%,同时会稽山的销售费用也超过了另一家黄酒品牌古越龙山(600059)。会稽山董秘金雪泉表示,费用增长销售人员同比去年增加以及全面营销活动投入增加所致。

去年以来会稽山就持续“高端化、年轻化”的营销策略,以“一日一熏”气泡黄酒为路径,开辟营销新途径,搞起黄酒品类破圈,打破传统意义上的黄酒淡旺季;全方位布局电商,加大直播带货力度。今年半年报中披露,会稽山打造气泡黄酒的年轻化氛围,采取与抖音顶流白冰首次跨界合作的破圈行动,在 6·18 期间“一日一熏”进行了三天破千万元的直播销售活动。

在和投资者交流中,会稽山也表示,公司遵循黄酒“高端化、年轻化、时尚化”的发展方向,实施“会稽山、兰亭”双品牌战略,持续布局高端化、年轻化产品赛道,逐步形成一体两翼的产品经营格局。

根据会稽山披露的1-9月经营数据,包括气泡黄酒在内的“其他酒”,营收7153.55万,同比增51.09%。浙江仍然是销售的最大基本盘,营收占到半壁江山,经销商数量也是最多。

从披露的数据可见,会稽山中高端黄酒和其他酒类的销售收入在第三季度增长较为显著。不过,第三季度净利润同比有所下滑,且经营活动产生的现金流量净额为负。

10月29日,中国食品产业分析师朱丹蓬向时代周报记者表示,黄酒整体利润不高,市场是跟着大闸蟹走,而今年大闸蟹的价格回落明显,因此整体消费环境也影响到了黄酒的市场。朱丹蓬认为,黄酒并没有更多可持续发展的空间。

控股方近80%股份质押

根据会稽山10月24日披露的信息,控股股东中建信(浙江)创业投资有限公司(简称“中建信浙江”)持有的上市公司股份中,有79.98%质押。

公告披露,中建信浙江持有会稽山股份149,158,200股,占公司总股本的31.11%。本次解除质押4147万股后,继续质押4147万股,占其所持上市公司股份总数的27.80%,占公司总股本的8.65%。 本次质押后,控股股东中建信浙江公司累计质押会稽山股份119,301,640股,占其持有公司股份总数的79.98%,占公司总股本的24.88%。质押用途是自身企业经营发展所需,不存在被用作重大资产重 组业绩补偿等事项的担保或其他保障用途。

华鑫证券研报认为,会稽山坚持成熟长三角市场做消费升级,薄弱市场做大众品消费培育,因此看好会稽山在兰亭高端化稳步推进,气泡黄酒线上渠道带动黄酒品类破圈,随着品牌势能提升,规模效应有望持续释放。

西南证券研报认为,控股股东更换后,公司经营策略进行了一系列调整,实施会稽山和兰亭双品牌、双事业部战略,对组织架构、激励考核等机制进行完善,全力推进产品优化、品牌宣传、渠道拓展、深度营销等工作,带动主营业务实现较快增长。