证券之星消息,2024年10月28日国能日新(301162)发布公告称公司于2024年10月28日召开业绩说明会,鲍尔赛嘉(上海)资管、东方证券、东海证券、东亚前海证券、方正证券、富兰克林、富兰克林邓普顿资管(上海)、耕霁(上海)资管、工银安盛资管、广东谢诺辰阳私募证券资管、广东正圆私募基金管理、北大方正人寿保险、广发证券、国海证券、国金证券、国联证券、中信建投、中信证券、国投证券、国信证券、国元证券、海通证券、北京点石汇鑫资管、合众资管、华福证券、华西银峰投资、华西证券、晖锐私募资管(三亚)、汇丰晋信基金管理、角点资产、北京农商银行、开源证券、昆仑健康保险、北京鸿道资管、民生证券、摩根士丹利、鹏华基金、平安养老保险、泉果基金管理、瑞银证券、三峡资本控股、上海德汇、上海麦臻投资、中银国际、北京青创伯乐投资、中邮证券、上海紫阁资管、深圳丞毅、深圳前海华杉资管、深圳市辰禾投资、深圳市坤厚私募资管、深圳市睿德信投资、武汉证国私募基金管理、西南证券、信达证券、博时基金、信泰人寿保险、野村东方国际证券、银杏资管、甬兴证券、粵佛私募资管(武汉)、张家港高竹私募基金、长城证券、长江证券、长盛基金、招商证券、财通证券、中国国际金融、中国银河、中金证券、中泰证券、朱雀基金、财通证券资管、东北证券参与。

具体内容如下:

问:截至2024年三季度末,公司功率预测服务电站拓展情况如何?

答:截至 2024 年三季度末,公司功率预测业务服务电站数量持续增长,符合公司年初既定的经营计划,具体服务电站客户数量公司将在 2024年报披露时进行更新。

问:公司功率预测业务中单个客户服务价格的变化情况如何?

答:截至 2024 年三季度末,公司积极拓展新能源功率预测电站客户,整体服务价格区间维持稳定。

问:分布式光伏预测在政策和业务上的推进情况?

答:分布式光伏逐年增长的并网规模,对于电网在潮流流向和电能质量方面造成较大影响,国家能源局在《分布式光伏发电开发建设管理办法(征求意见稿)》中明确提到分布式新能源未来“可观、可测、可调、可控”的“四可”管理要求。此外,根据 2024 年 4 月国家发布的新国标文件要求,分布式光伏电站接入电网应具备功率预测数据提报要求,基于此,分布式光伏配置功率预测系统将有国家标准可依,但未来实施需以各省份电网正式发布的具体要求为准,目前看湖北、安徽、河北等省份的推进速度相对较快。公司在 2024 年上半年内就已完成了多种分布式功率预测软件服务方案的设计工作并开始陆续开发相应的软件产品,为分布式预测市场做好产品储备。截至 2024 年三季度末,公司已陆续签约部分分布式光伏预测客户订单,但该部分订单金额占整体功率预测业务金额的比例相对较小。未来,公司将紧密跟进各省电网对于分布式电站的相关管理要求并做好产品推广工作。

问:公司发布AI大模型后将对业务产生哪些影响?

答:公司在研发的垂类气象预测大模型已取得阶段性进展并已于10月15日召开大模型产品发布会,正式发布公司“旷冥”新能源大模型。该大模型在风/光功率预测、高精度预测、极端天气预测和电力现货市场预测领域的预测精度和预测效率方面均有显著提升,公司已将大模型技术应用在了新能源电站功率预测、电网新能源管理及电力交易等多个业务条线,未来也将持续通过保持技术优势,从而持续提升产品竞争力及性价比。

问:请简要说明公司目前在电力交易领域销售区域、后续政策扩展情况。

答:公司目前已逐步在新能源参与电力现货交易实现长周期、不间断运行的省份,如山西、甘肃、山东、广东、蒙西等区域向客户进行推广并实现销售。根据国家发改委、能源局联合下发的《关于进一步加快电力现货市场建设工作的通知》(发改办体改〔2023〕813 号)中,发布了未来各省/区域电力交易市场下阶段建设任务,未来公司将跟进各省电力交易政策的发布及更新情况。报告期内,江西、河北南网、安徽、辽宁等多省陆续开展了长周期结算试运行工作,公司同步研发了应用于上述省份电力交易的相关产品并邀约新能源电站客户进行试用。

问:2024年前三季度销售费用率升,研发费用率略有下降的主要原因 及公司未来对于费用率的规划。

答:2024年前三季度销售费用变化的主要原因系公司保持了较为积极的扩张策略,在人员数量和薪酬方面均有所增长;报告期内公司依然保持较高的研发投入,研发费用占营业收入的比例约为21%,研发费用同比相对稳定的主要原因系2023年同期研发费用的基数较高。未来公司仍将保持较为积极的产品和技术研发,此外管理销售方面进一步提升效率。

问:2024年公司三季报显示“在建工程”和“固定资产”这两个科目均有增长,这对于公司在后续的经营层面有何影响?

答:在建工程、固定资产的增长主要系公司全资子公司日新鸿晟在分布式光伏和工商业储能项目投建运营业务过程中所产生的。此类资产将为公司布局用户侧综合用电管理方案提供场景和实际运营数据,从而打开公司在用户侧的业务布局。随着后续更多该类资产逐渐进入运营期,也将为公司贡献更多持续稳定的电站运营收入。此外,公司也将结合各地峰谷价差、辅助服务、电力交易、虚拟电厂等相关政策的更新情况,持续优化该类资产的运营策略,从而进一步提升项目收益率。

问:请简述公司应收账款情况。

答:公司应收账款规模受到业务规模增长、客户内部付款流程以及产品应用端等多因素影响呈现逐年提升的趋势。公司服务的客户主要为大型发电集团下属企业及电网公司等能源电力主体,该类型客户一般为大型国企,信用程度较高,因此款具备良好的保障。从历年定期报告数据来看,公司应收账款主要跟随业务收入水平同步增长,且期后款水平相对稳定。未来,公司将持续做好账期管理、销售款考核、应收款追缴等多方面工作,控制应收账款规模保持在合理水平。

国能日新(301162)主营业务:向新能源电站、发电集团和电网公司等新能源电力市场主体提供以新能源发电功率预测产品(包括功率预测系统及功率预测服务)为核心,以新能源并网智能控制系统、新能源电站智能运营系统、电网新能源管理系统为拓展的新能源信息化产品及相关服务。

国能日新2024年三季报显示,公司主营收入3.65亿元,同比上升18.15%;归母净利润5321.43万元,同比上升2.69%;扣非净利润4335.3万元,同比上升0.9%;其中2024年第三季度,公司单季度主营收入1.41亿元,同比上升17.34%;单季度归母净利润1851.25万元,同比下降0.86%;单季度扣非净利润1502.75万元,同比下降15.22%;负债率27.29%,投资收益775.61万元,财务费用-280.94万元,毛利率67.28%。

国能日新2024年三季报显示,公司主营收入3.65亿元,同比上升18.15%;归母净利润5321.43万元,同比上升2.69%;扣非净利润4335.3万元,同比上升0.9%;其中2024年第三季度,公司单季度主营收入1.41亿元,同比上升17.34%;单季度归母净利润1851.25万元,同比下降0.86%;单季度扣非净利润1502.75万元,同比下降15.22%;负债率27.29%,投资收益775.61万元,财务费用-280.94万元,毛利率67.28%。

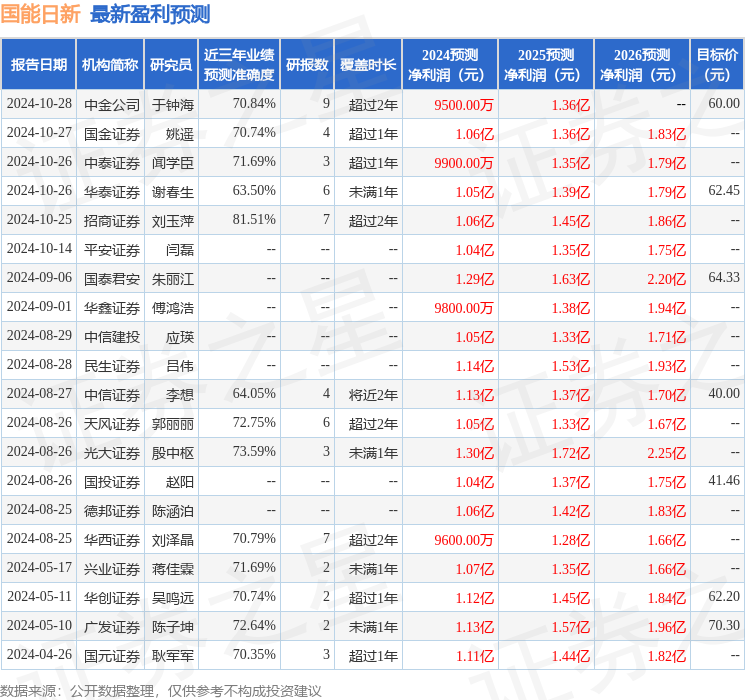

该股最近90天内共有18家机构给出评级,买入评级16家,增持评级2家;过去90天内机构目标均价为53.66。

以下是详细的盈利预测信息:

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。