前几天,中国平安(02318.HK)公布了非常理想的2024年第3季业绩,有几点值得留意,或许对其后即将公布业绩的寿险股或综合保险股,例如中国人寿(02628.HK)、中国人保(01339.HK)和中国太保(02601.HK)带来启示:

1)前三季的寿险及健康险新业务价值有34.1%的增长,其中代理人渠道新业务价值同比增幅略低于平均值,但是人均产值同比增长54.7%;

2)平安与其他大型寿险企业一样,这几年都面临代理人团队缩减的困境,但是从平安最新的数据来看,其代理人数量似有回升迹象,代理人回归是否意味着寿险行业见底回升;

3)保险资金的投资组合回报显著回升,这或与9月中国推出多项经济措施提振了市场信心,带动A股和中资、中概股市场显著反弹有关,其他险企或也同样得益。

3)保险资金的投资组合回报显著回升,这或与9月中国推出多项经济措施提振了市场信心,带动A股和中资、中概股市场显著反弹有关,其他险企或也同样得益。

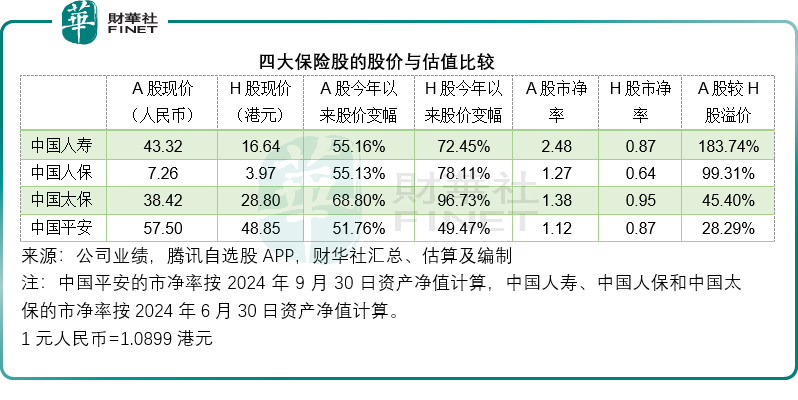

保险股今年表现突出

今年以来,中国平安(601318.SH)的AH股均实现了约50%的涨势,有意思的是,中国人寿(601628.SH)、中国人保(601319.SH)和中国太保(601601.SH)今年以来的涨幅比平安还显著,见下表,其中H股涨势更远高于A股。

财华社认为,最主要的原因是这三大保险公司的A股股价均较其H股股价具有比平安高得多的溢价,而且就其市净率估值来看,H股也要划算得多,H股市净率均低于1倍,意味着其H股现价比其资产净值低。

不过更主要的原因,还是市场对于保险公司的业务前景信心提升,才会急于弥补其估值的差距。

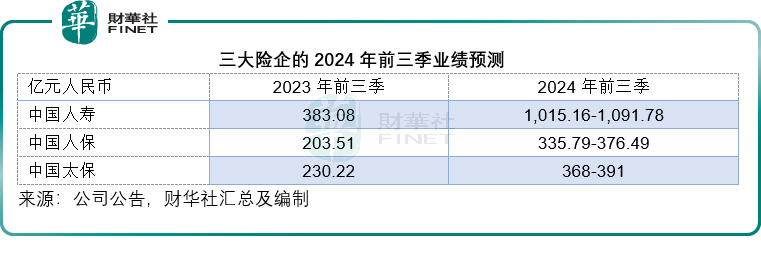

这三家保险公司虽尚未公布2024年第3季业绩,但均发布了季绩预喜,透露前三季的强劲表现。

业绩预喜

中国平安公布的前三季业绩显示,扣非归母净利润同比增长27.3%,至1,119.68亿元(单位人民币,下同);其中第3季的扣非归母净利润按年增长110.3%,至377.4亿元,强劲增长主要受到资本市场波动影响。

中国人寿预期,今年前三季扣非归母净利润将介于1,015.16亿元-1,091.78亿元,按年增长165%-185%,主要受到2024年1月1日起执行新会计准则影响,同时第3季股票市场显著回暖,令其投资收益同比大幅增长。

财华社留意到,相比于2023年末,6月30日中国人寿于定存、债券、基金的占比有所增加,分别为7.54%、57.36%和4.50%,而之前分别为7.49%、54.11%和3.82%。另一方面,于股票和其他权益类投资(如私募股权基金、优先股、股权投资计划、未上市股权等)的占比则为7.26%和7.84%,而上年同期则分别为7.95%和8.54%。

中国人保也预期,前三季扣非归母净利润或介于335.8亿-376.5亿元,按年增长65%-85%,该公司解释的原因是在夯实经营基础的同时,资本市场回暖带动总投资收益同比实现大幅增长,因此净利润较上年同期增幅较大。

财华社留意到,该公司今年上半年的保险服务收入为2,616.29亿元,同比增长6.0%,原保险保费收入按年增长3.3%,至4272.85亿元,其中人身险业务增长强劲,保险服务收入增长14.8%,但相对来说,财产险才是人保的主要保险服务收入来源,财险的服务收入按年增长5.1%,至2,358.41亿元。上半年人保的扣非归母净利润按年增长14.8%,至226.8亿元,显著低于前三季的净利润预期增幅,或意味着其第3季的利润增长将十分显著。

值得留意的是,人保在今年上半年实现总投资收益290.64亿元,按年下降至7.69%,净投资收益则按年下降5.52%,至267.95亿元,总投资收益率(年化)为4.1%,按年下降0.8个百分点,净投资收益率则按年下降0.6个百分点,至3.8%。

财华社留意到,相较于2023年末,人保于6月30日增加了现金,固定收益投资,尤其定存、国债及政府债的配置,现金、定存和国债及政府债占其投资资产的比重分别由2023年末的2.0%、5.7%和15.9%,提高至2.1%、7.9%和21.1%。同时,按公允值计量的权益投资方面,也许是因为减配或是因为公允价值下降,人保基金及股票的配置均有所下降,由2023年末的8.2%和3.2%,下降至6.4%和2.9%。

中国太保预计2024年前三季扣非归母净利润或增至368亿元-391亿元,增幅或介于60%-70%,该公司引述前三季业绩预计增长的主要原因是其依据战略资产配制方案,投资组合中保持配置一定比例区间的权益资产,伴随近期资本市场大涨,其前三季的投资收益实现强劲的同比增长。

从太保上半年业绩来看,其上半年扣非归母净利润则按年增长38.0%,至251.42亿元,显著低于前三季扣非归母净利润预期增幅,意味着太保的第3季业绩增长应远高于上半年。

上半年,其承保业务有不俗的增长,保险服务收入按年增长2.2%,至1,370.19亿元,寿险新业务价值按年增长22.8%,至90.37亿元。从投资收益来看,总投资收益率(非年化)上半年为2.7%,按年增加0.7个百分点,净投资收益率(非年化)则按年下降0.2个百分点,至1.8%。

从投资资产配制来看,相对于2023年末,太保于现金、债券投资和股票投资的占比有所增加,分别由2023年末的1.5%、51.7%和8.4%,扩大至2.6%、55.6%和9.0%。

保险股的危与机

综上所述,三家尚未公布前三季业绩但提供了业绩指引的保险集团,利润增长应主要来自投资收益,尤其第3季的投资收益。9月份中央推出多项刺激经济措施,大大提振了投资者的信心,从而带动了股市的大涨,而险企的股权投资一般按照公允值,即会计报告期末的最后交易价计算。

值得留意的是,保险企业的第3季报告期末为9月30日,也是今年以来A股表现最好的一天,换言之,也是其公允值,尤其股权投资水位较高的一天。众所周知,在黄金周之后,A股已显著回落,这意味着接下来这些保险企业的股权投资公允值有可能会向下修正,从而影响其未来的回报。

不过另一方面,随着市场利率下降,它们的债券投资或有望录得正回报,持有至到期的债券有望产生相对市场利率较高的利息,而可出售债券或可获得相对较高的公允值溢价。

平安的最新业绩或多少显示出寿险业务改革后的成果,代理人也见回流,或许从侧面反映行业景气度有所回升,待这三家险企公布第3季业绩将有更明确的启示。

中国平安、中国人寿、中国人保、中国太保,均为“港股100强”榜单的常客,今年的“港股100强”颁奖典礼将于2024年11月11日下午在香港会展中心隆重举行,这四家险企将有何表现?敬请关注。

“港股100强” 以专业、客观、公正、准确为宗旨,致力于每年评选出香港主板上市公司中发展良好及拥有投资价值的上市企业,为港股投资者树立投资标杆,促进香港资本市场的健康繁荣发展。