中国银河证券股份有限公司罗江南,宁修齐近期对华贸物流进行研究并发布了研究报告《24Q3单季营收创新高,中期分红已兑现》,本报告对华贸物流给出买入评级,当前股价为5.96元。

华贸物流(603128)

摘要:

事件:公司发布2024年三季报。2024年Q1-Q3,公司累计实现营业收入144.17亿元,较2023年前三季度同比+38.64%,为2019年同期的199.49%;实现归母净利润4.72亿元,较2023年前三季度同比-16.31%,为2019年同期的184.38%;实现扣非后归母净利润4.68亿元,较2023年前三季度同比-11.72%,为2019年同期的182.81%。

2024Q3,与直客签约实现顺价模式,收入端进一步受益于运价弹性,单季营收创下年内新高水平。收入端来看2024年Q1-Q3,公司实现的营业收入144.17亿元中,Q1/Q2/Q3单季度营业收入分别为38.83亿元/47.17亿元/58.17亿元,同比+31.67%/+30.61%/+51.54%。因公司从2024Q2开始与客户新签合同实现顺价,Q3收入端进一步受益于运价弹性,单季营收创下年内新高水平。

2024Q3,公司继续发力控本提效,前三季度毛利率为10.88%。成本端来看,2024年Q1-Q3,公司实现营业成本138.26亿元,同比+42.11%,为2019年同期的199.91%;其中,2024年Q1/Q2/Q3单季度,公司营业成本分别为36.67亿元/45.72亿元/55.85亿元。截至2024Q3,公司毛利率为10.88%,较2024中报(11.76%)-0.88pct。

费用端来看,2024年Q1-Q3,公司销售费用(5.39亿元)、管理费用(3.71亿元)、研发费用(0.13亿元)、财务费用(0.46亿元),费用率分别为3.74%、2.57%、0.09%、0.32%,较2023年同期分别-1.32pct、-1.08pct、-0.09pct、+0.39pct。公司控费提效的成效进一步显现。

公司持续发力布局跨境电商物流,年内有望继续迎来加速增长动力。2024年内,伴随我国本土品牌出海步伐持续推进,“出海四小龙”快速崛起,我国跨境电商行业景气度维持高位,公司进一步发力布局跨境电商业务板块。其中,2024年初至今,公司积极拓展日本小包业务,保持货量稳定增长;开发成都、列日、布达佩斯包机业务,中亚地区海外清关派送业务;加大境内外仓储资源建设力度,完成美国海外仓系统上线,扩大荷兰海外仓库容。我们维持此前预期,年内公司跨境电商业务有望继续迎来一波加速增长动力。

公司已兑现2024年中期现金分红,分红率达50.11%。根据公司公告,2024年10月21日(股利发放日),公司以2024年6月30日总股本13.09亿股为基数,向全体股东每10股派发现金股利1.16元(含税),现金分红金额共计1.52亿元(含税),分红比例为50.11%。2024年内,公司继续保持较高的股东回报水平。

投资建议:根据盈利预测结果,预计公司2024/25/26年能够实现基本每股收益0.52/0.58/0.65元,对应PE为11.46X/10.26X/9.22X,维持“推荐”评级。

风险提示:空运海运价格大幅波动的风险:跨境物流需求不及预期的风险;地缘冲突下国际贸易形势变化产生的风险。

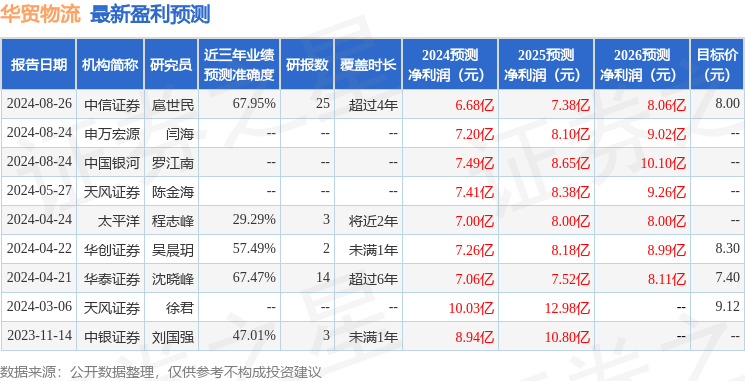

证券之星数据中心根据近三年发布的研报数据计算,中信证券扈世民研究员团队对该股研究较为深入,近三年预测准确度均值为67.95%,其预测2024年度归属净利润为盈利6.68亿,根据现价换算的预测PE为11.69。

最新盈利预测明细如下:

最新盈利预测明细如下:

该股最近90天内共有3家机构给出评级,买入评级3家;过去90天内机构目标均价为9.79。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。