(图片系AI生成)

10月17日,川渝“地图”行情出现分化,天微电子(688511.SH)即是向下分化的代表。截至午盘报收每股17.55元,跌近3%,不复前一日15.82%的涨势。

公司对于半年报问询的回复或成为股价下行的催化因素。10月16日晚间,天微电子披露《关于对上交所2024年半年报信披监管问询函的回复》,其中重点提示公司仍存在业绩大幅下滑和募投项目存在再次延期或变更的风险。

钛媒体APP注意到,进入2024年,军工概念的天微电子似乎有些流年不利:前有公司实控人、董事长巨万里被国家某监察委员会立案调查和实施留置,后又因上半年业绩剧降遭监管问询,拖到一个半月时间才给出回复。

钛媒体APP注意到,进入2024年,军工概念的天微电子似乎有些流年不利:前有公司实控人、董事长巨万里被国家某监察委员会立案调查和实施留置,后又因上半年业绩剧降遭监管问询,拖到一个半月时间才给出回复。

不过,在近期的反弹行情中,天微电子走势可谓强劲,在9月18日至10月16日不足1个月的时间内,其股价就实现97.66%的涨幅。如今根据最新的回复来看,公司基本面仍不乐观,股价向下分化也在情理之中。

营收减半再减半

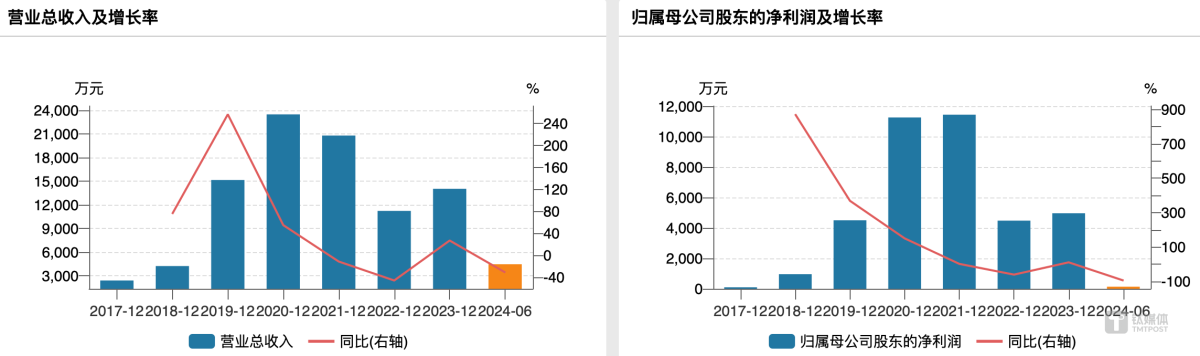

天微电子主营航空放电管、特种熔断器、新型灭火抑爆系统和三防采集驱动装置等产品,于2021年7月31日登陆科创板。上市当口即是业绩高峰,2021年、2022年营收均在2亿元以上,盈利超过1亿元。但2022年开始,公司业绩“变脸”,直接减半,并延续至2023年。

(天微电子业绩变动情况,来源:wind)

(来源:回复公告)

需要注意的是,根据科创板最新的退市规则,年报利润总额、净利润、扣非净利润中有负值,且营收低于1亿元将触及“财务类强制退市”的标准,连续亏损2年将被退市。

半年度营收不足5000万元且扣非净利润为负值,如果下半年没有反转的因素,天微电子的全年业绩将岌岌可危。在问询函中,上交所要求公司结合业务季节性、实际订单执行情况说明第二季度收入大幅下滑的原因,且结合公司在手订单金额、主要客户变动等情况说明是否存在大客户流失、业绩持续下滑、全年收入不足1亿元的风险并充分提示。

对此,天微电子对比同为整机配套生产商的内蒙一机、北摩高科、上海瀚讯的业绩数据称,公司第二季度收入大幅下滑主要受整机厂订单的影响,存在合理性。虽然公司论证了不存在大客户流失的情形,并披露2024年半年度末在手订单3627.73万元,但也同时坦言,“若未来军方及主要客户生产计划、监管任务未能及时恢复、下达,订单推迟执行,公司民品业务开拓情况不及预期等,则可能导致公司全年营收下滑至1亿元以下且亏损。”

实际上,除了业绩看客户“脸色”外,军工配套企业在存货、应收账款等方面的“弱势”,在天微电子身上也体现得淋漓尽致。

整机厂订单推迟执行,天微电子存货增加。半年报显示,公司期末存货账面余额10360.71万元,存货跌价准备余额365.41万元。其中,库存商品账面余额2727.92万元,跌价准备余额76.78万元;在产品期末账面余额3359.02万元,未计提跌价准备。

另外,2023年、2024H1,公司1年以内应收账款账面余额10887.57万元、11200.92万元,占同期营收比例高达77.50%、93.23%,赊销比例大幅增加。

天微电子同样列示了同行的情况,以“应收账款回款受军方整体结算安排及直接客户内部资金预算、流程等因素的影响导致回款时间存在一定的不确定性”说明公司赊销比例增加的合理性。

募投项目两度延期后仍可能延期/变更

现有业务不乐观,IPO募投项目预期更加不明确,延期就成为了必然。

根据招股书,公司首发募资5.62亿元,扣除发行费用后的5.09亿元投向新型灭火抑爆系统升级项目、高可靠核心元器件产业化项目、研发中心建设项目和补流。最开始预计,三个项目将于2023年7月30日建成。

但由于天气原因、当地政府管控叠加国内外政治、经济等宏观因素不确定影响,公司对募投项目固定资产投资更加谨慎,投资速度有所放缓,首次于2023年3月公告拟将三个项目建成时间延期至2024年7月30日,今年4月又公告再延期至2025年7月30日。

(IPO募投项目投入进度,来源:2024中报)

面对交易所对募投项目能否如期完成的问询,天微电子再一次给出了“不确定性”,称公司正组织相关部门对募投项目建设内容、建设计划进行重新评估及论证,仍存在延期或变更的可能,因行业出现不利因素预期收益也可能存在变化。

值得一提的是,公司实控人、董事长巨万里遭立案调查和留置或也在一定程度上给公司如今的局面埋下引线。

今年6月30日晚间,公司披露重大事项,巨万里家属收到国家某监察委员会出具的《立案通知书》和《留置通知书》,公司董事兼总经理张超代为履行董事长职责。消息一出,7月1日公司股票20cm跌停。

截至目前,未有巨万里相关的最新信息披露。(本文首发于钛媒体APP,作者|苏启桃)