国金证券股份有限公司池天惠近期对建发合诚进行研究并发布了研究报告《业绩处上升期,受益政策利好》,本报告对建发合诚给出买入评级,当前股价为8.98元。

建发合诚(603909)

事件

2024年10月14日,公司发布2024年三季度业绩预告:预计实现归母净利润6335.29万元,同比+114.59%;实现扣非归母净利润5828.29万元,同比+123.21%。

点评

业绩持续高增长。2024前三季度,公司归母净利润及扣非归母净利润均实现超100%增速,主因公司建筑施工业务营收增长,有效带动了净利润的提升。近期自上而下出台一揽子政策,进一步释放刚性和改善性住房需求,支持推动房地产市场止跌回稳。公司建筑施工业务主要承接控股股东的房产开发项目,若楼市基本面逐步改善,则有利于公司与控股股东之间业务的协同推进。

城市改造更新有望为公司带来业务增量。国家发改委在10月8日的新闻发布会上表示,目前我国城市发展已经进入了增量建设和存量更新并重的阶段,城市改造更新的任务将越来越重。提前下达的明年两个1000亿元投资项目清单中,优先支持一批城市更新重点项目,目前城市地下管网资金需求量大,项目成熟,会优先支持地下管网建设项目。公司将凭借其在“工程医院”理念下的检测设计维养一体化服务能力,能够积极参与城市地下管网改造和排水防涝等工程建设,有望积极介入更多城市更新业务。

地方化债有利于公司回款及承接增量业务。财政部在10月12日的新闻发布会上表示,拟一次性增加较大规模债务限额置换地方政府存量隐性债务,是近年来支持化债力度最大的一项措施。地方化债力度加强将有助于加快公司合同应收款项的回收,进而提升资产质量、改善ROE和现金流状况。此外,地方政府在化解债务风险后,可能释放出更多的资金用于基础设施建设,公司作为工程技术服务企业,有望从中受益。

投资建议

我们维持盈利预测不变,预计2024-2026年归母净利润分别为8171万元、9900万元、11864万元,同比增速分别为+24%、+21%和+20%。考虑到公司未来业绩增速高且确定性较强,我们维持“买入”评级。公司股票现价对应2024-26年PE估值分别为26.0x、21.5x、17.9x。

风险提示

控股股东业务发展不顺;应收账款减值风险;商誉减值风险

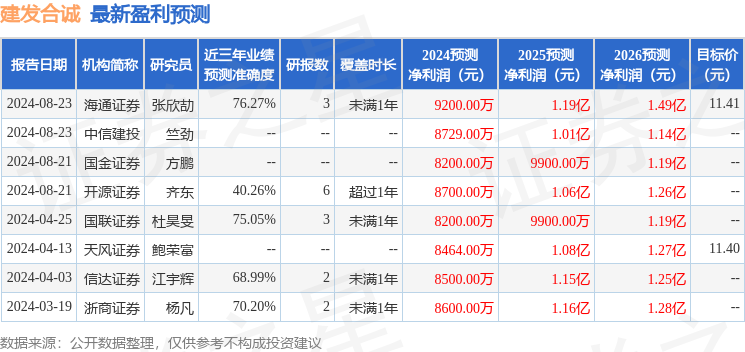

证券之星数据中心根据近三年发布的研报数据计算,海通证券张欣劼研究员团队对该股研究较为深入,近三年预测准确度均值为76.27%,其预测2024年度归属净利润为盈利9200万,根据现价换算的预测PE为25.66。

最新盈利预测明细如下:

最新盈利预测明细如下:

该股最近90天内共有4家机构给出评级,买入评级4家;过去90天内机构目标均价为10.8。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。