天风证券股份有限公司杨松近期对仙琚制药进行研究并发布了研究报告《甾体类全链条龙头,制剂新品种商业化潜力可观》,本报告对仙琚制药给出买入评级,认为其目标价位为17.37元,当前股价为12.45元,预期上涨幅度为39.52%。

仙琚制药(002332)

摘要:

仙琚制药以甾体原料药和制剂为主业,坚持原料药制剂一体化经营模式,紧密围绕妇科、麻醉科、呼吸科及皮肤科四大领域构建产品群、服务群。存量品种基本盘稳定,新品种在研管线商业化潜力十足。

原料药:甾体类原料药市场广阔,上游价格企稳

激素原料药市场广阔,全球范围内集中度较高。iFind数据显示,雄烯二酮价格自2020年起持续下降,2024年3月起雄烯二酮价格回升,4月回升至380元/千克。考虑到雄烯二酮价格已经显示出稳定向上的趋势,后续在起始物料价格回暖的前提下,公司原料药业绩有望迎来增长。

制剂:存量品种逐步克服集采影响,主力品种生命周期有望延长2023年公司主力品种罗库溴铵注射液受国采影响,黄体酮胶囊受到省采影响,销售收入下降明显;2024H1,罗库溴铵注射液等品种销量回升、黄体酮胶囊收入企稳,制剂产品逐步克服集采影响。

公司目前主力品种糠酸莫米松鼻喷雾剂2024H1累计增长30%,趋势持续向好。考虑到药械合一剂型新获批上市大多需通过III期临床获批,多家企业上市申请遭拒,我们认为公司该产品竞争格局依然良好,有望在2-3年保持较快放量趋势。

新品种:创新转型持续推进,新品种商业化潜力十足

新品种方面,庚酸炔诺酮注射液、屈螺酮炔雌醇片逐步形成新的增长潜力;舒更葡糖钠增长较快。在研管线方面:(1)呼吸领域:复方/双动力改良型新药临床稳步推进;(2)肌松及镇痛领域:奥美克松钠于2024年8月递交NDA;(3)妇科领域:地屈孕酮片商业化前景可观,预计于2025年上市。

盈利预测与估值

考虑到公司为甾体类原料药制剂一体化龙头,随着起始物料价格向上、海外市场需求恢复,原料药板块有望企稳回升;制剂端:存量品种逐步克服集采影响,增量品种持续放量,在研品种商业化潜力大。

我们预计公司2024-2026年总体收入分别为45.70/52.10/59.95亿元,同比增长10.83%/14.00%/15.07%;归属于上市公司股东的净利润分别为6.70/8.59/10.64亿元。给予2025年20倍PE,目标价17.37元/股。首次覆盖,给予“买入”评级。

风险提示:产业政策变化及药品降价风险、研发风险、综合管理成本上升的风险、商誉减值风险、集采风险

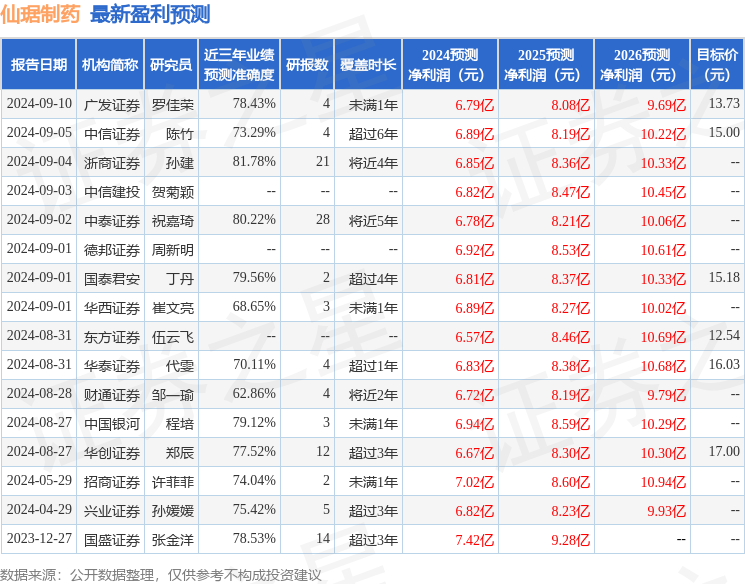

证券之星数据中心根据近三年发布的研报数据计算,浙商证券孙建研究员团队对该股研究较为深入,近三年预测准确度均值高达81.78%,其预测2024年度归属净利润为盈利6.85亿,根据现价换算的预测PE为18.8。

最新盈利预测明细如下:

最新盈利预测明细如下:

该股最近90天内共有13家机构给出评级,买入评级12家,增持评级1家;过去90天内机构目标均价为14.83。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。