华福证券有限责任公司陈海进,徐巡近期对拓荆科技进行研究并发布了研究报告《薄膜沉积设备领军者,技术创新步伐加快》,本报告对拓荆科技给出买入评级,当前股价为144.0元。

拓荆科技(688072)

投资要点:

国内薄膜沉积设备领军者,业绩持续稳定增长

拓荆科技成立于2010年,公司凭借多年的自主研发经验和技术积累,现已拥有多项具有国际先进水平的核心技术,形成了以PECVD、ALD、SACVD及HDPCVD为主的薄膜设备系列产品,在集成电路逻辑芯片、存储芯片制造等领域得到广泛应用。2023年公司业绩持续稳定增长,营业收入达27.05亿元,同比增长58.60%,归母净利润达6.6亿,销售毛利率达51.01%,同时公司在手订单充足,23年在手订单量超过64亿元。

半导体设备行业景气度有望回升,未来前景广阔

全球半导体设备规模随5G、AI等新兴技术的崛起不断扩大,2023年受下游芯片周期疲软和终端库存过高的影响市场规模有所下降,预计2024年需求回暖,市场规模同比增长4%。中国大陆半导体市场不断扩大,在终端市场的拉动下,伴随着我国对半导体产业政策扶持,中国大陆半导体产业发展迅速,在半导体技术迭代创新、产业生态等方面均形成良好效果。

公司大力投入研发,持续丰富产品线

公司持续保持高强度研发投入,目前PECVD产品可以实现全系列PECVD薄膜材料覆盖,包括通用介质薄膜(SiO2、SiN、TEOS、SiON、SiOC、FSG、BPSG、PSG等)及先进介质薄膜(LoKI、LoKII、ACHM、ADCI、HTN、a-Si、ONO等);公司研制的PE-ALD设备已经实现量产,可以沉积SiO?、SiN等介质薄膜材料;Thermal-ALD设备已经出货至不同客户端进行验证,可以沉积AL?O?等金属及金属化合物薄膜。公司持续扩大PECVD、ALD等产品的工艺覆盖面,并根据客户需求持续创新、提升性能指标,公司薄膜设备产品已获得客户的大量订单。

盈利预测与投资建议

我们选取A股半导体设备板块同行业公司北方华创、中微公司、盛美上海、华海清科作为可比公司,当前可比公司PS估值为10/7/6倍,其PE估值为41/31/24倍。我们预计公司将在24-26年实现营业收入38/49/62亿元,对应当前PS估值11/8/6倍,实现归母净利润7.6/10.2/13.2亿元,对应当前PE估值53/39/30倍。我们看好公司受益于薄膜沉积设备的国产化,同时有望受益于混合键合等新设备的发展。首次覆盖,给予“买入”评级。

风险提示

产品验收周期较长风险,市场竞争风险,技术创新风险,晶圆厂扩产不及预期的风险。

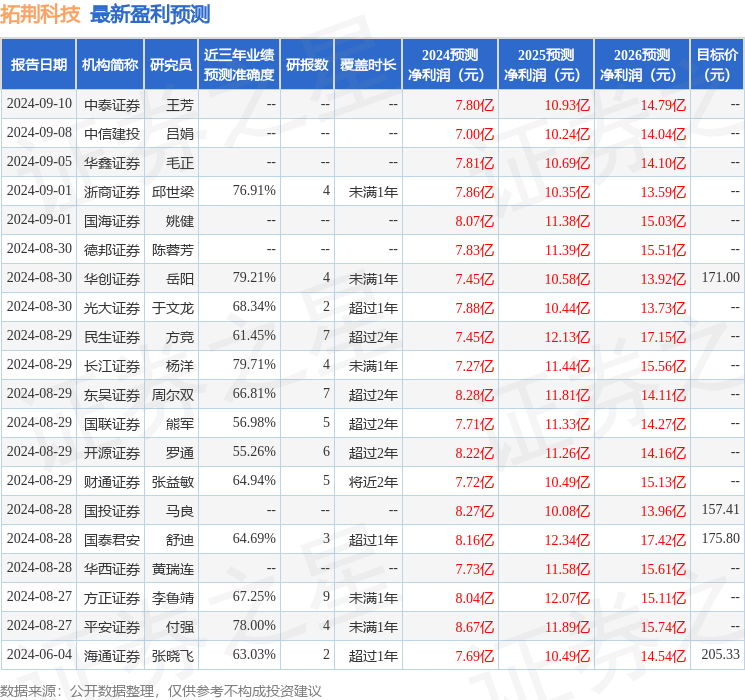

证券之星数据中心根据近三年发布的研报数据计算,长江证券杨洋研究员团队对该股研究较为深入,近三年预测准确度均值为79.71%,其预测2024年度归属净利润为盈利7.27亿,根据现价换算的预测PE为55.17。

最新盈利预测明细如下:

最新盈利预测明细如下:

该股最近90天内共有26家机构给出评级,买入评级19家,增持评级7家;过去90天内机构目标均价为201.42。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。