群益证券(香港)有限公司赵旭东近期对百联股份进行研究并发布了研究报告《公司加快业态转型,上海消费券助力公司经营修复》,本报告对百联股份给出增持评级,认为其目标价位为10.00元,当前股价为9.58元,预期上涨幅度为4.38%。

百联股份(600827)

结论与建议:

年初以来消费热度略显低迷,上半年公司百货、购物中心、超市等业态收入同比均有下降。公司一方面发行REITs以实现轻重并举的开发模式,另一方面加快零售终端转型升级。此外,9月25日上海发布餐饮、住宿等领域消费券,有望助力公司经营修复,对此我们给予公司“买进”的投资建议。

国内消费活力不足,公司收入有所承压:从消费数据看,1-8月上海社零总额为1.2万亿元,YOY-3.3%,其中,批发零售业、住宿餐饮业同比分别下降3.1%、4.7%。由于居民消费活力不足,公司营收承压,上半年仅奥莱收入同比实现持平,其余业态如百货、购物中心、大型综合超市、超级市场、便利店业态收入同比分别下降6.8%、5.1%、11.1%、4.8%、7.9%。

公司轻重并举发展优势业态:面对当前消费局势,公司坚持轻重并举发展优势业态,在关注机遇型优质地块的同时,推动百联存量物业转型。一方面,公司加快零售终端转型升级,重点推进淮海中路、南京东路、陆家嘴、徐家汇等核心商圈的更新调整,打造百联股份服务品牌。另一方面,公司推进盘活存量资产及轻重资产分离的发展规划,8月华安百联消费封闭式基础设施证券投资基金成功上市。该REITs以又一城购物中心作为基础设施,成功打造商业不动产的“投、融、建、管、退”闭环。

上海发放消费券,将促进公司百货等业态收入增长:9月25日上海市政府决议发放总额为5亿元的“乐·上海”服务消费券,其中餐饮、住宿、电影、体育等四个领域分别发放3.6、0.9、0.45、0.27亿元,鼓励在上海的各类商家积极参与。结合国庆节、进博会、岁末等时段重点,我们认为消费券的发放将助力商家抓住消费旺季扩大销售额。公司作为华东零售行业龙头,上海核心商圈资源丰富,旗下百货、购物中心等门店涵盖餐饮、电影等多种消费场景,有望充分受益于本轮消费券发放,公司相关收入也将有所增长。

盈利预测及投资建议:由于8月REITs上市,公司当期投资收益大幅增长,预计2024年实现净利润15亿元,EPS为0.8元。若剔除上述影响,预计2024-2026年分别实现净利润3、4、5亿元,yoy分别为-17%、+31%、+15%,EPS为0.2、0.3元、0.3元,当前A股价对应PE分别为45倍、33倍、29倍,考虑到上海市消费券对公司业绩的推动,我们给予公司“买进”的投资建议。

风险提示:市场竞争加剧风险、需求持续低迷、转型升级不及预期

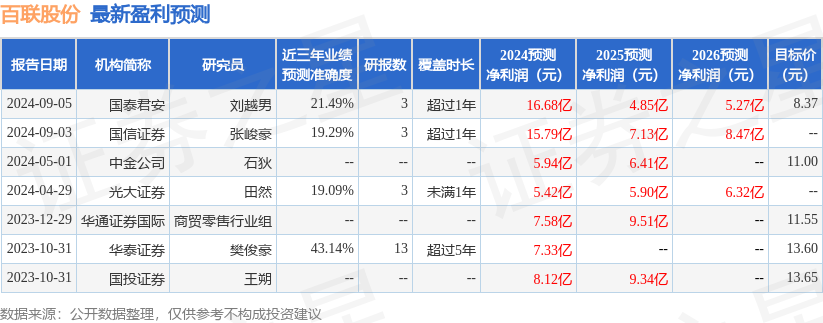

证券之星数据中心根据近三年发布的研报数据计算,华泰证券樊俊豪研究员团队对该股研究较为深入,近三年预测准确度均值为43.14%,其预测2024年度归属净利润为盈利7.33亿,根据现价换算的预测PE为23.37。

最新盈利预测明细如下:

最新盈利预测明细如下:

该股最近90天内共有2家机构给出评级,买入评级1家,增持评级1家。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。