今日宏华数科(688789)涨5.60%,收盘报64.67元。

2024年8月29日,信达证券研究员王锐,韩冰,寇鸿基发布了对宏华数科的研报《业绩快速增长,持续看好公司成长性》,该研报对宏华数科给出“买入”评级。研报中预计公司2024-2026年收入分别为17.19亿、22.22亿、28.17亿,同比分别增长36.6%、29.3%、26.8%;归母净利润分别为4.25亿、5.53亿、7.38亿,同比分别增长30.6%、30.1%、33.6%,对应8月28日收盘价的PE分别为24.5X、18.8X、14.1X。公司设备+耗材商业模式优异,纺织领域受益下游客户加速转型趋势;核心喷印技术具备较强通用性,非纺领域拓展卓有成效,有望打造新的增长动能,维持对公司的“买入”评级。证券之星数据中心根据近三年发布的研报数据计算,该研报作者对此股的盈利预测准确度为79.33%。

此外,西南证券研究员邰桂龙,国海证券研究员姚健,李亦桐近期也对该股发布了研报,同样给出“买入”评级。

证券之星数据中心计算显示,对该股盈利预测较准的分析师团队为信达证券的韩冰、王锐。

证券之星数据中心计算显示,对该股盈利预测较准的分析师团队为信达证券的韩冰、王锐。

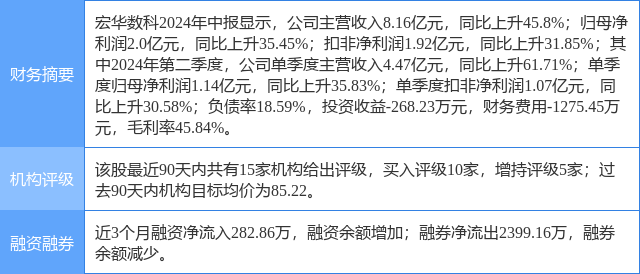

宏华数科(688789)个股概况:

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。