群益证券(香港)有限公司朱吉翔近期对华海清科进行研究并发布了研究报告《减薄设备业务持续突破,国产设备需求旺盛》,本报告对华海清科给出增持评级,认为其目标价位为150.00元,当前股价为121.58元,预期上涨幅度为23.38%。

华海清科(688120)

结论与建议:

公司近日宣布首台减薄贴膜一体机GM300已经完成国内头部封测企业验证,标志着公司减薄设备产品矩阵进一步丰富。围绕HBM存储先进封装领域,公司积极布局减薄抛光一体机、减薄贴膜一体机、倒边和边缘抛光设备,将充分把我国内存储封测市场发展的契机。

展望未来,公司作为CMP(抛光)国内龙头,还积极布局减薄设备、晶圆再生业务,以及第三代半导体等领域,未来随着半导体行业景气回升及国内晶圆产线的扩张,公司业绩有望持续快速增长。预计公司2024-26年净利润7.6亿元、9.9亿元和13.2亿元,同比增长51%、30%和34%,EPS分别为4.76元、6.21元和8.31元,目前股价对应2023-25年PE分别为43倍、33倍、25倍、给予买进建议。

减薄设备业务持续突破,新增长点涌现:继量产减薄抛光一体机Versatile-GP300后,1H24公司首台减薄贴膜一体机GM300送国内头部封测企业验证,幷且近日已经完成验证,为后续取得批量订单打下坚实基础。在国内外HBM需求高速增长的背景下,公司把握住行业增长契机,围绕相关应用顺利推出新设备,我们预计从2025年开始减薄抛光一体设备将对于公司业绩增长形成实质性贡献。另外,公司在边缘切割设备、化合物半导体的刷片清洗设备领域均有新品布局,业绩增长点也不断涌现。

国产替代推进,公司营收快速增长:1H24,由于本土半导体设备需求旺盛,公司CMP产品获得了更多客户,市场占有率不断提高。带动公司实现营收15亿元,YOY增长21.2%;实现净利润4.3亿元,YOY增长15.7%,EPS2.72元。其中,第2季度单季公司实现营收8.2亿元,YOY增长32%,实现净利润2.3亿元,YOY增长27.9%。从毛利率来看,1H24公司综合毛利率46.3%,与上年同期持平。

盈利预测:预计公司2024-26年净利润9.6亿元、12.7亿元和15.7亿元,同比增长33%、32%和24%,EPS分别为4.05元、5.34元和6.64元,目前股价对应2024-26年PE分别为29倍、22倍、18倍、给予买进建议。

风险提示:中美科技摩擦加剧,半导体设备需求不及预期

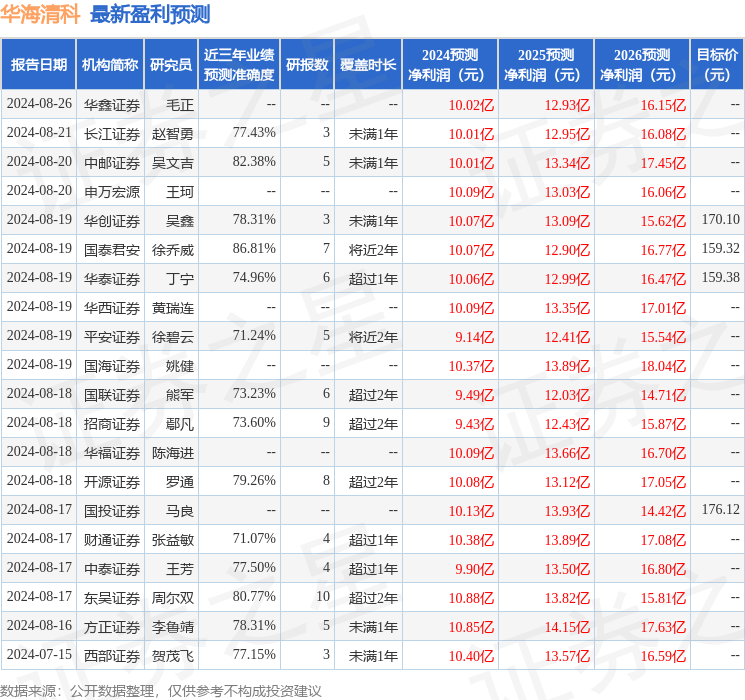

证券之星数据中心根据近三年发布的研报数据计算,国泰君安徐乔威研究员团队对该股研究较为深入,近三年预测准确度均值高达86.81%,其预测2024年度归属净利润为盈利10.07亿,根据现价换算的预测PE为28.61。

最新盈利预测明细如下:

最新盈利预测明细如下:

该股最近90天内共有26家机构给出评级,买入评级20家,增持评级6家;过去90天内机构目标均价为166.63。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。