华源证券股份有限公司孙延,王惠武近期对中远海能进行研究并发布了研究报告《全球油气航运龙头,油运上行凸显价值》,本报告对中远海能给出买入评级,当前股价为13.2元。

中远海能(600026)

投资要点:

中远海能是以VLCC为主的全球油轮龙头,也是世界主要LNG船东之一。2016年重组后,公司专注油、气运输,其主营业务包括国际和中国沿海原油及成品油运输以及国际LNG运输。公司外贸油运是其业绩弹性的主要来源,因此公司业绩和油运周期相关度极高。

原油运周期向上,成品油运景气依旧:原油油运需求量距双增、供给有限,市场景气度有望持续提升。需求端:在中东出口-远东进口的原油贸易格局下,我们预计美洲持续增产以满足亚太需求增量将利好美洲-远东海运航线,该航线距离为中东-远东航线的2.6倍,对原油油轮需求量距双增;供给端:有限船厂产能被大量集装箱船订单挤占,我们预计原油油轮交付量在2024-25年非常有限,其中VLCC有限的新造船订单让船队规模青黄不接。成品油东油西运利好需求,供给增量对冲船队更新市场景气度仍处高位。

投资建议:中远海能是全球油、气运输龙头,拥有全球规模第一的油轮船队。在原油运周期向上,成品油运处于高位的背景下,我们预计2024-2026年油运市场景气度将持续上升,利好公司未来业绩。我们预计中远海能2024-2026年分别实现营业收入263.66、279.51与296.65亿元,实现归母净利润58.11、67.42与74.83亿元,当前股价对应的PE分别为10.84、8.92、8.04倍。考虑到市场景气度和公司业绩的持续提升,首次覆盖,给于“买入”评级。

风险提示:OPEC+减产超预期;地缘危机冲突;油轮订单超预期;政策性风险;全球经济大幅下滑;现金分红或不及预期。

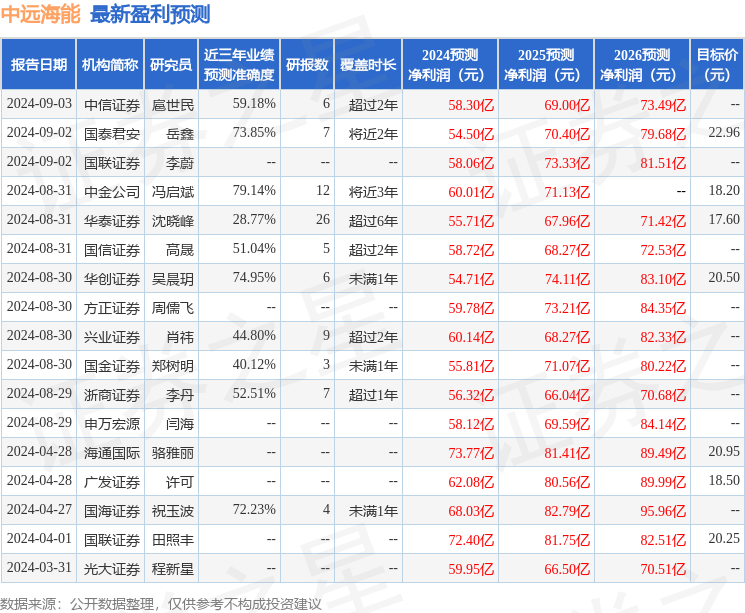

证券之星数据中心根据近三年发布的研报数据计算,中金公司冯启斌研究员团队对该股研究较为深入,近三年预测准确度均值为79.14%,其预测2024年度归属净利润为盈利60.01亿,根据现价换算的预测PE为10.48。

最新盈利预测明细如下:

最新盈利预测明细如下:

该股最近90天内共有11家机构给出评级,买入评级6家,增持评级5家;过去90天内机构目标均价为18.7。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。