证券之星消息,2024年9月18日海目星(688559)发布公告称公司于2024年9月12日接受机构调研,格林基金、华安合鑫、汇安基金、华夏未来、巨牛投资、申万宏源证券、西部利得基金参与。

具体内容如下:

问:2024 年全球电子消费有所回暖,请公司目前 3C 板块研发成果有哪些?

答:在 3C 领域,公司开发出钢壳电池全自动组装线,根据不同的产品尺寸,其整线效率在 15PPM-60PPM 之间,既节省人力又在良率、稳定性提升等方面获得客户好评;在与自动驾驶相关的车载摄像头领域,成功开发了铝壳摄像头焊接工艺和装备,并与多个头部客户建立了合作关系。

问:华为三折叠手机预订量火爆,请公司有进入华为供应链吗?具体供应哪些产品?

答:公司为华为智能手机供应商提供摄像头模组(镜头模组,可变光圈,VCM马达等)激光类设备(包括标记、焊接、切割、测试类等)及自动化设备。

问:目前,A客户的订单量及具体产品结构?

答:截止目前 客户相关订单量超过 2.5 亿元,其中电池占比超过 40%,脆性材料占比超过 15%,VCM 占比超过 10%。

问:从设备端看,公司与 A客户在脆性材料方面的合作情况如何?未来具体在哪些方面由升级?

答:脆性材料的升级主要是材料材质的变化以及新工艺的导入,公司与 客户的合作已经超过 10 年,拥有独立自主的光机系统和激光光束定制开发能力和自主光源设计制造能力。目前公司与客户正在进行深度的研发战略合作,相关新材料新工艺的开发已经布局到未来 2 至 3 年。目前公司在手有超过 10 个项目正在开发,未来可期。

问:公司的毛发再生类医疗激光产品目前拿证的进度如何?

答:根据国家药监局相关规定,毛发再生类医疗激光设备为三类医疗器械,产品需要申领三类医疗器械许可证后方可上市销售。三类医疗器械许可证的申请流程复杂,需要相应的临床试验数据支撑,审批时间长。目前公司的毛发再生类治疗产品正在推进临床人体试验中。

问:中红外飞秒激光促进毛发再生的作用原理?市场规模预计有多大?

答:激光促使毛发再生的原理是运用中红外飞秒激光对作用部位进行照射,使其与毛囊腺体周围的组织形成强共振,刺激毛囊腺体并改变毛囊内部环境,促进毛发再生与生长。且在中红外飞秒激光的照射下毛发的生长速度明显加快,毛发粗度和密度显著增加,这是一个创伤和疼痛感较小的过程,会给客户带来较好的体验感。

随着脱发问题日益严重,消费者对生发产品的需求在不断增加。然而目前市场暂无体验感和治疗效果兼具的毛发再生类设备。公司中红外飞秒激光相关产品未来发展空间非常大。

问:医疗激光的相关技术成果归属于研发团队还是公司?

答:公司董事梁厚昆先生在四川大学申请并授权的中红外飞秒激光及微创消融的相关专利目前已经转让给成都海目星,所有程序均已经完成,公司未来的研发与其在川大的研究不存在知识产权隐患。

问:公司医疗激光业务的未来如何实现商业落地?

答:医疗激光在医美方向的应用布局公司已有相关规划,包括品牌矩阵建设、市场宣传筹备、核心产品定位、产品矩阵规划、渠道管理策略、销售团队组建等相关工作均在按规划有序推进中。

问:公司在固态电池方面的推进情况如何?

答:在固态电池领域,公司已进行了长期的研发工作,涉及半固态、准固态到全固态电池的三个基础技术路线。当前关键技术和关键工艺取得了突破性进展,目前公司已实现准固态电池量产线的签约,电解液含量低于 5%,能量密度超过 450Wh/kg,采用氧化物固态电解质和金属锂作为负极。

问:目前固态电池的下游应用场景?

答:当前锂金属固态电池的商业版图正逐步展开,预计将从价格敏感度低、能量密度要求高、验证周期更快的消费电子行业开始。且随着 I 和多屏手机的迭代潮开始,固态电池的轻便性、高能量密度和高安全性,将会帮助消费 3C 产品从续航、轻便以及安全上实现更好的客户体验感。

随着固态电池技术日益成熟,有望进军低空经济、新能源汽车、储能、航空航天等更广阔的领域。

问:公司与欣界合作生产的固态电池是否能应用于低空经济领域?

答:公司与欣界能源战略合作的固态电池产品已经经过了低空飞行领域相关客户的专业测试,高倍率下能量密度接近 450Wh/kg,电池安全性也通过了客户测试。综合来讲,产品性能是能够满足低空飞行领域的应用的,去年欣界能源已经与低空飞行领域头部企业签署了战略合作协议。

问:公司目前订单验收情况如何?分业务板块的占比情况?

答:截止目前,公司新签订单已经达到去年全年新签订单数量,具体业务板块占比为锂电 70%左右,其中海外订单占比 50%以上;3C 占比 15%左右;光伏占比 10%左右;其他 5%左右。从目前与客户跟进情况来看,全年新增订单预计将有较大幅度的增长。截止目前在手订单约为 84 亿元。

问:目前新能源的下游验收普遍压力较大,公司后续对回款和应收方面如何预期?

答:公司持续加强资金的精细化管理,加大客户验收确认与款力度,对后续资产减值损失预期良好。

应收账款方面,2024 年上半年,1 年期以上的应收账款占比有了明显减少,应收账款中 TOP5 客户占比 40%左右,应收账款 80%账龄在 1 年以内。公司通过收超期欠款,历史计提坏账准备冲,上半年应收减值为-3000 多万元,第二季度经营性现金流净额 1.91 亿元,环比Q1 实现了单季度现金流净额为正。

公司在应收账款加强管理上,会细化到每一个项目的发货、验收、质保等不同阶段的款项状态,跟踪每一笔应收款。同时在合同源头抓合同交易质量,各业务领域聚焦与头部客户合作,在源头降低款风险质量。在交易过程中,关注合同条款质量,如付款账期、款方式、款节点、币种、保函等条款,从合同源头抓应收账款质量。

海目星(688559)主营业务:主要从事动力电池及储能电池、光伏、新型显示、消费电子、钣金加工、泛半导体等行业激光及自动化设备的研发、设计、生产及销售。

海目星2024年中报显示,公司主营收入23.95亿元,同比上升11.58%;归母净利润1.52亿元,同比下降17.67%;扣非净利润1.28亿元,同比下降16.61%;其中2024年第二季度,公司单季度主营收入13.47亿元,同比上升7.66%;单季度归母净利润1.11亿元,同比下降27.7%;单季度扣非净利润1.02亿元,同比下降22.17%;负债率77.35%,投资收益151.79万元,财务费用2126.85万元,毛利率26.98%。

海目星2024年中报显示,公司主营收入23.95亿元,同比上升11.58%;归母净利润1.52亿元,同比下降17.67%;扣非净利润1.28亿元,同比下降16.61%;其中2024年第二季度,公司单季度主营收入13.47亿元,同比上升7.66%;单季度归母净利润1.11亿元,同比下降27.7%;单季度扣非净利润1.02亿元,同比下降22.17%;负债率77.35%,投资收益151.79万元,财务费用2126.85万元,毛利率26.98%。

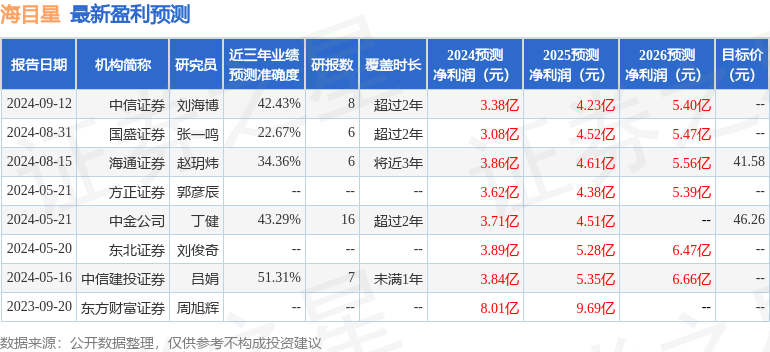

该股最近90天内共有2家机构给出评级,买入评级2家;过去90天内机构目标均价为37.8。

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流出7745.06万,融资余额减少;融券净流出562.03万,融券余额减少。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。