中银国际证券股份有限公司余嫄嫄,范琦岩近期对巨化股份进行研究并发布了研究报告《业绩大幅增长,制冷剂景气度持续提升》,本报告对巨化股份给出买入评级,当前股价为16.69元。

巨化股份(600160)

公司发布2024年中报,24H1实现营收120.80亿元,同比增长19.65%;实现归母净利润8.34亿元,同比增长70.31%。其中24Q2实现营收66.10亿元,同比增长19.77%,环比增长20.86%;实现归母净利润5.24亿元,同比增长55.35%,环比增长68.83%。看好制冷剂行业景气度提升、公司氟化工产业布局优化带来的业绩增长,维持买入评级。

支撑评级的要点

24H1公司业绩大幅增长。24H1公司归母净利润同比显著增长,毛利率为16.74%(同比+2.54pct),净利率为7.65%(同比+2.78pct),主要原因为第二、三代氟制冷剂实施配额制,供给受限,产能过剩矛盾缓解,产品价格恢复性上行。24H1公司期间费用率为8.81%(同比-0.59pct),其中财务费用率0.20%(同比+0.36pct),主要系贷款增加所致。24Q2随着制冷剂行业景气度提升,公司归母净利润同环比大幅增长,毛利率为18.38%(同比+3.68pct,环比+3.63pct),净利率为8.98%(同比+2.67pct,环比+2.94pct)。

公司制冷剂产品价格上行,氟聚合物材料、食品包装材料、基础化工产品价格下跌。根据公司上半年主要经营数据公告,第三代氟制冷剂(HFCs)2024年开始实行生产配额制,原有严重过剩产能导致产品价格低位运行的矛盾得到有效化解,叠加部分品种需求改善,HFCs产品价格恢复性上行;第二代氟制冷剂(HCFCs)生产配额将于2025年进一步削减,在供给削减和需求相对刚性等预期下,HCFCs产品价格上行;另一方面,受供给充裕、需求疲软影响,公司氟聚合物材料、食品包装材料、基础化工产品价格同比跌幅较大;原材料方面,受市场环境变化影响,萤石、苯、丙酮、环己酮(外购)、液氯、硫磺等资源属性较强的原材料价格同比上涨,其他主要原材料价格同比下跌。根据中报,24H1公司产品价格上升增利7.61亿元,其中氟制冷剂产品6.4亿元、石化材料产品1.21亿元;主要产品价格下跌减利4.13亿元,其中基础化工产品1.54亿元、含氟聚合物产品1.77亿元、食品包装材料产品0.46亿元、氟化工原料0.22亿元、含氟精细化学品0.14亿元。分产品来看,24H1公司氟化工原料均价0.33万元/吨(同比+6.68%),制冷剂均价2.43万元/吨(同比+22.05%),含氟聚合物材料均价3.95万元/吨(同比-23.78%),含氟精细化学品均价5.22万元/吨(同比-48.36%),石化材料均价0.78万元/吨(同比+2.30%),食品包装材料均价1.13万元/吨(同比-15.06%),基础化工产品均价0.15万元/吨(同比-20.66%)。

制冷剂行业景气度持续提升,公司加快氟化工产业布局。根据百川盈孚,截至9月14日,R32价格/价差为3.55/2.23万元/吨,较年初+105.80%/+371.74%;R125价格/价差为2.95/1.39万元/吨,较年初+6.31%/+12.14%;R134a价格/价差为3.30/1.93万元/吨,较年初+17.86%/+62.54%;R22价格/价差为3.00/2.12万元/吨,较年初+53.85%/+91.95%。根据生态环境部8月23日发布的《关于2024年度氢氟碳化物剩余配额有关安排的通知》,决定按照各生产单位享有R32内用生产配额占全国比例,分配3.5万吨R32内用生产配额,公司预计可分得配额1.575万吨,HFCs配额国内领先。根据生态环境部9月13日发布的《关于公开征求2025年度消耗臭氧层物质和氢氟碳化物配额总量设定和分配方案意见的函》,2025年度我国计划在2024年度配额基础上,增发4.5万吨R32、0.8万吨R245fa、20吨R41内用生产配额以及50吨R236ea生产配额(非内用),其余品种配额与2024年保持一致,增发配额按照各制冷剂企业市占率分配。公司坚持创新驱动,优化氟化工产业布局。根据中报,公司加快第四代制冷剂技术提升和绿色低碳制冷剂新产品创新培育,启动新建一套9kt/a R1336装置及其配套设施项目,新开发的一种新型低GWP混配制冷剂成功通过ASHRAE SSPC34制冷剂安全分级和认证;POE项目进入中试装置建设阶段,电子封装用ETFE树脂中试试制出产品,已进入制膜应用研究;4000t/a TFE下游高端含氟精细品技改项目、44kt/a高端含氟聚合物项目(新增5,000t/a焚烧炉)等项目建成,新增10,000t/a高品质可熔氟树脂及配套项目等项目开工建设。

估值

考虑到原材料价格上涨以及部分产品价格下滑较大影响,调整盈利预测,预计2024-2026年公司每股收益分别为0.87元、1.22元、1.55元,对应PE分别为19.1倍、13.7倍、10.7倍。看好制冷剂行业景气度提升、公司氟化工产业布局优化带来的业绩增长,维持买入评级。

评级面临的主要风险

项目建设进度不及预期;下游需求不及预期;行业竞争加剧。

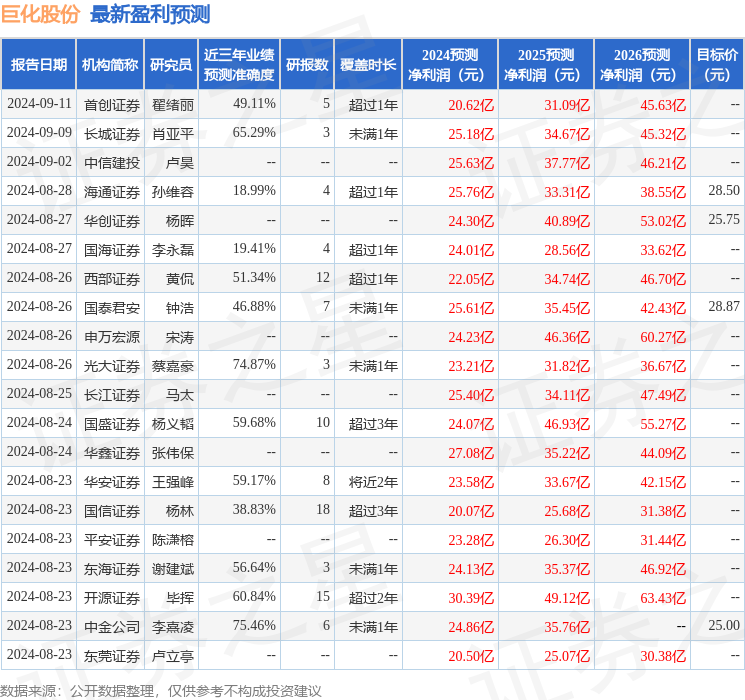

证券之星数据中心根据近三年发布的研报数据计算,中金公司李熹凌研究员团队对该股研究较为深入,近三年预测准确度均值为75.46%,其预测2024年度归属净利润为盈利24.86亿,根据现价换算的预测PE为18.14。

最新盈利预测明细如下:

最新盈利预测明细如下:

该股最近90天内共有27家机构给出评级,买入评级23家,增持评级4家;过去90天内机构目标均价为25.62。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。