今日鹏鼎控股(002938)跌6.37%,收盘报31.6元。

2024年8月21日,西南证券研究员王谋,徐一丹发布了对鹏鼎控股的研报《2024年半年报点评:营收稳健增长,有望持续受益于AI端侧发展》,该研报对鹏鼎控股给出“买入”评级,认为其目标价为41.5元,研报发布时股价为33.17元,预期涨幅为25.11%。研报中预计2024-2026年公司归母净利润分别为38.4、47.8、55.2亿元。考虑到公司在PCB领域位居全球龙头的地位、下游需求逐步回暖、AI终端加速发展对高阶PCB需求提升、汽车和服务器等新业务逐渐放量,叠加公司新产能建设有望不断落地、释放,我们给予公司2024年25倍PE估值,对应目标价41.5元,维持“买入”评级。证券之星数据中心根据近三年发布的研报数据计算,该研报作者对此股的盈利预测准确度为47.97%。

此外,中银证券研究员苏凌瑶,李圣宣,中泰证券研究员王芳,刘博文近期也对该股发布了研报,同样给出“买入”评级。

证券之星数据中心计算显示,对该股盈利预测较准的分析师团队为国盛证券的佘凌星。

证券之星数据中心计算显示,对该股盈利预测较准的分析师团队为国盛证券的佘凌星。

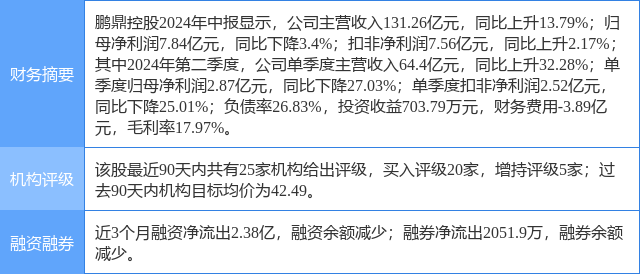

鹏鼎控股(002938)个股概况:

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。