大摩指出,经历了疫情后的销售暴涨,目前,奢侈品行业的利润率可能会回落到更低的水平,估值也在进一步下降,营收增长速度可能低于运营支出增长速度。低价位产品变得关键,各个品牌可能不得不在未来几个月内增加更多入门价位的产品以扩大销量,价格组合的下降与产品定价的上涨可能会相互抵消。

经历二季度寒冬后,奢侈品板块第三季度会回暖吗?还得看行业消化期、运营杠杆,以及估值和市盈率的情况。如果奢侈品行业没能挽回中产消费者,消化期增长,运营支出的增长超过顶线增长,行业估值继续下调,那寒冬可能还将继续。

奢侈品卖不动了。第二季度,奢侈品公司营收基本持平,上半年平均盈利同比下滑12%,自5月以来股价表现平均落后市场5%。年初至今,奢侈品板块累计下跌20%,仅上周就下跌了8.5%。

大摩也下调了对LVMH、历峰集团、爱马仕、Moncler的估价。

大摩也下调了对LVMH、历峰集团、爱马仕、Moncler的估价。

9月12日周四,摩根士丹利策略分析师Edouard Aubin及其团队发布报告,详细分析了当下投资者对奢侈品行业的5个关注点。

01 中产会回归吗?

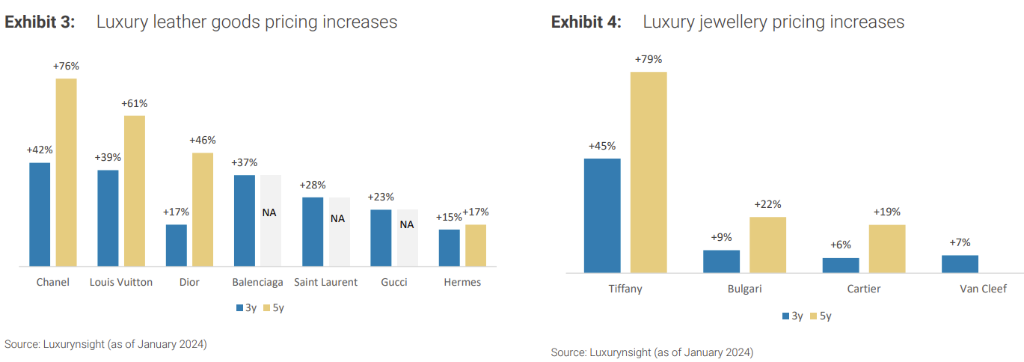

奢侈品价格越来越难以负担,中等收入者已经被排除在外。

今年5月,大摩表示奢侈品行业的定价已经太高了,尤其在皮具领域,目前市面上低于2000欧元的奢侈品牌皮包很少。这导致了奢侈品牌的销售量和客户基础出现显著流失,奢侈品牌与中产阶级渐行渐远。

然而,过去的二三十年里全球中产阶级对奢侈品的消费暴增,是推动奢侈品行业总可用市场(TAM)上涨的关键因素。

并且,消费者变得更加挑剔——奢侈品牌在过去几个月注意到,消费者更愿意购买各大品牌的标志性产品,且低价位产品变得关键,因为它们能够吸引更广泛的消费者群体。

由于奢侈品的铁律是不能降价,所以各个品牌可能不得不在未来几个月内增加更多入门价位的产品以扩大销量。因此,大摩认为,奢侈品今年价格组合(price mix)将转为负数,并可能在明年继续保持负数。

大摩还预计,奢侈品在2024年和2025年的价格只会小幅上涨约2%,因此价格组合的下降与产品定价的上涨可能会相互抵消。

02 美国奢侈品销售现状如何?

2024年上半年,奢侈品在美国市场的盈利仍在下降,但一些品牌如Van Cleef实现了增长。乐观派认为,美国奢侈品销售将在下半年转为正增长,且这一增长将再次成为行业引擎。

乐观派的论据是,去年业绩基数较低,所以今年的表现看起来会更好,且美国消费者的财富水平目前处于历史高位。

2024年第一季度,美国家庭净资产为GDP的5.7倍,同比增长了3%,环比增长了2%,几乎达到了自1950年以来的最高比率。并且,这一比率在2024年第二、第三季度预计会进一步环比上涨。

悲观派则并不认可,原因有三:

1. 家庭财富与个人奢侈品支出的相关性在2023年后基本消失了

疫情前,两者存在较强相关性,2021年前蒂芙尼销售额与标普500指数显著相关。但在疫情后,这一相关性基本消失了。

2. 美国市场对奢侈品的消费复苏不会呈现V形反弹

虽然美国家庭净资产处于历史高位,但对奢侈品的支出同比减少了。近期,美国消费者支出在持续轻微改善,更准确地说,恶化得较少。大摩认为这种改善是渐进的。例如,在LVMH的时尚和皮具部门中,大摩预计美国消费者的支出在2024年第一季度同比下降约5%,第二季度下降3%,第三季度预计下降1%。

3. 美国的财富并非均匀分布在不同年龄群体中,而近十年来美国奢侈品消费者的平均年龄显著下降

根据2024年第一季度的美国联邦储备报告,美国“婴儿潮一代”(Baby Boomer,60岁及以上)和“沉默一代”(Silent,78岁及以上)共占据了美国65%的财富,其中仅“婴儿潮一代”就占据了52%。

并且,2024年第一季度同比增长的财富,约53%被“婴儿潮一代”获取。相比之下,千禧一代(Millennials,28-43岁)和Z世代(Gen Z,12-27岁)在美国创造的财富中占据较低的份额。

大摩表示,美国主要奢侈品消费者的年龄从40岁中期下降到了30岁后期,且Z世代是近年来奢侈品行业的增长引擎。

03 奢侈品行业面临几年的消化期?

2019年-2023年,奢侈品公司的收入年均复合增长率(CAGR)平均高达11.5%,几乎是1996年-2019年的两倍。

消费者在疫情后是否过度购买了奢侈品?

大摩指出,奢侈品行业在疫情后周期性增强。奢侈品牌存在一类周期性消费者,他们每3-5年会购买一个奢侈品皮包。疫情后,由于超额储蓄和压抑的需求,大摩认为许多消费者在短期内同时买了奢侈品,从而使奢侈品行业的周期性特征比以前更加明显。

在这波强劲增长后,奢侈品行业是否会进入1年或者3年的消化期(digestion phase)?

大摩表示,多数投资者倾向于认为奢侈品行业将经历更长的消化期。

04 营收增长正在放缓,会引发显著的运营杠杆效应吗?

疫情后奢侈品消费快速复苏。爱马仕和LVMH的时尚与皮革制品(F&LG)部门息税前利润率(EBIT)在2019年到2023年间显著扩张——爱马仕从34%上升至42.1%,LVMH从33%上升到39.9%。

经历了第二季度的奢侈品行业寒冬,投资者开始质疑奢侈品公司是否存在疫情后短期内过度盈利的情况。

大摩表示,大多投资者认为奢侈品行业利润率可能会回落到更低的水平。

因此,奢侈品行业疫情后的营收增长(topline growth)和运营支出增长可能不匹配——随着公司增加招聘并继续投资,加之通胀发挥作用,如果奢侈品牌利率增长保持低迷,运营支出的增长可能会超过营收增长。

例如,2021 年,爱马仕全球员工数增加了6%达到17595人,而其收入增长了41%,使得息税前利润率达到了创纪录的39.3%,形成了显著的营业杠杆。2024年,爱马仕计划新增2400名员工,使员工总数增加11%达到24439人。假设工资通胀为3%,这意味着爱马仕的总员工成本将增加约14%,而以欧元计的营收增长仅为12%。这是大摩预测2024年爱马仕息税前利润率将下降200个基点至40.1% 的原因之一。

05 奢侈品行业的估值还会继续下调吗?

奢侈品行业主要依赖品牌势能,即有机销售增长(OSG)。如下图所示,奢侈品牌的有机销售增长与未来市盈率(PE)之间有良好的相关性。由于许多投资者对奢侈品行业近期的增长表示怀疑,认为未来可能只会维持低个位数的增长,因此他们认为奢侈品行业可能会进一步降低估值,以适配长期增长放缓和利润率收缩。

自3月份以来,奢侈品行业的估值已大幅降低,并伴随多次盈利预期下调。根据路透Eikon的数据,LVMH在今年3月的12个月未来市盈率为26倍,而现在的市场共识预期为19倍。

如果下行修正周期继续,行业估值可能会进一步降低。不过,大摩认为估值下调已经完成了大部分。