山西证券股份有限公司肖索,贾惠淋近期对德业股份进行研究并发布了研究报告《受益新兴市场需求释放,Q2业绩环比高增》,本报告对德业股份给出买入评级,当前股价为90.03元。

德业股份(605117)

事件描述

公司发布2024年半年报,上半年公司实现营收47.5亿元,同比-3.0%;实现归母净利润12.4亿元,同比-2.2%。其中,Q2实现营收28.6亿元,同比+2.0%,环比+52.1%;实现归母净利润8.0亿元,同比+19.0%,环比+85.4%。

事件点评

逆变器出货量增长,新兴市场多点开花:2024年上半年,公司逆变器业务实现营收23.2亿元,同比-26.1%,主要受南非市场储能逆变器需求下滑影响。上半年,部分新兴市场因严重缺电形成刚性需求,且电价高增、组件/电池价格下降等带来了经济性的提升,新兴市场风光储需求释放。2024年上

半年,公司合计实现逆变器销售71.17万台,同比+7.8%;其中,储能逆变器21.41万台、微型并网逆变器24.27万台、组串式逆变器25.49万台,产品主要销往巴基斯坦、德国、巴西、印度、南非等国家。

储能电池包销售规模扩大,收入同比高增:2024年上半年,公司储能电池包业务实现营收7.65元,同比+74.8%,主要销往德国、南非等地。公司储能电池包销售规模增长迅速,主要因为公司产品具有高集成度、高安全性、长循环寿命等优势,且能够与公司逆变器销售渠道深度整合。随着下半年公司储能电池包产能持续释放,预计该产品业绩有望持续高增。

投资建议

根据公司半年报出货情况,结合对行业判断,我们微调公司盈利预测,预计公司2024-2026年EPS分别为4.63\5.80\6.82,对应公司9月12日收盘价91.90元,2024-2026年PE分别为19.9\15.9\13.5,维持“买入-A”

评级。

风险提示

海内外需求不及预期、竞争加剧风险、贸易政策风险、新产品开发不及预期、原材料价格上涨风险等。

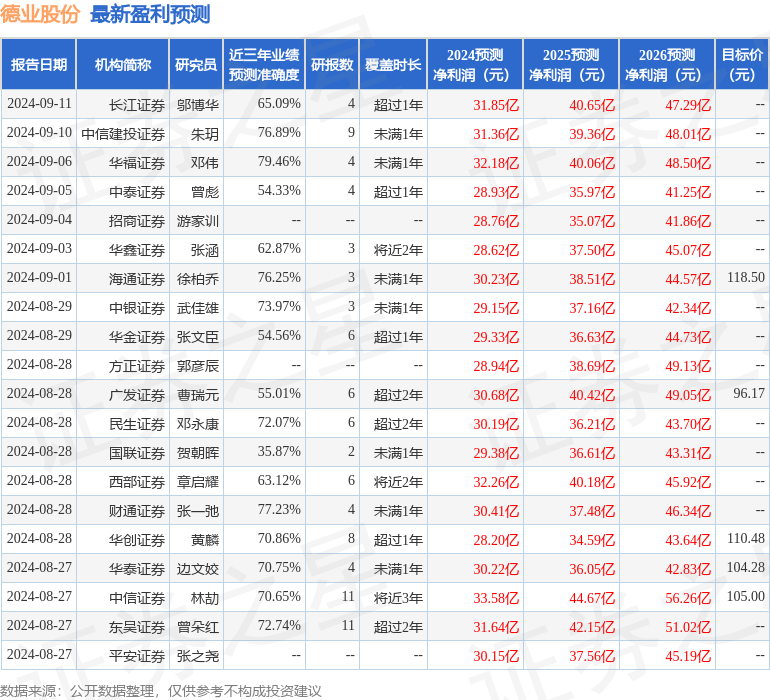

证券之星数据中心根据近三年发布的研报数据计算,华福证券邓伟研究员团队对该股研究较为深入,近三年预测准确度均值为79.46%,其预测2024年度归属净利润为盈利32.18亿,根据现价换算的预测PE为18.04。

最新盈利预测明细如下:

最新盈利预测明细如下:

该股最近90天内共有31家机构给出评级,买入评级24家,增持评级7家;过去90天内机构目标均价为111.85。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。