美8月PPI展示通胀降温进行时,市场小幅上调美联储激进降息押注,美股齐涨,英伟达涨近2%,蔚来和小鹏汽车跌超5%。欧央行年内第二次降息但预警利率维持限制性,欧债跌,欧元脱离四周低位。商品普涨,美油一度涨3.7%,黄金涨近2%创新高,钯金涨超4%,伦铜涨幅两个月最大。

继周三核心CPI环比增速高于预期后,周四美国8月PPI环比也略超预期,但美国上周首次申请失业救济人数为三周来首次上升,且通胀降温仍在持续中,令市场小幅上调对美联储下周降息50个基点的押注,帮助推涨美股,美元下跌。被称为"美联储通讯社”的知名财经记者Nick Timiraos表示未来几个月的降息幅度将比首次降息25或50个基点更重要。

科技股推动标普四连阳,美元指数DXY走软推动非美货币普遍走高,并提振现货黄金创下历史新高,而美债普遍遭到抛售,尤其是长期债券表现不佳,此外,由于飓风“弗朗辛”导致油田生产停工,美油涨逾2%。

经济展望不佳令欧洲央行如期在年内第二次降息25个基点,行长拉加德警告利率将保持限制性,两年期德债收益率涨超7个基点,欧元从四周低位止跌转涨。市场认为10月欧洲将按兵不动,12月再恢复降息。

经济展望不佳令欧洲央行如期在年内第二次降息25个基点,行长拉加德警告利率将保持限制性,两年期德债收益率涨超7个基点,欧元从四周低位止跌转涨。市场认为10月欧洲将按兵不动,12月再恢复降息。

市场小幅上调对美联储首次大幅降息的预期

美股主要指数早盘下跌后集体收高,标普大盘四日连涨,小盘股指和纳指100分别收涨1.22%和0.97%跑赢大盘指数,博通、Meta、谷歌、英伟达等科技股涨幅突出:

美股三大指数全线上涨:标普500指数收涨41.63点,涨幅0.75%,报5595.76点。与经济周期密切相关的道指收涨235.06点,涨幅0.58%,报41096.77点。科技股居多的纳指收涨174.15点,涨幅1.00%,报17569.68点。纳指100收涨0.97%。衡量纳指100科技业成份股表现的纳斯达克科技市值加权指数(NDXTMC)收涨1.02%。对经济周期更敏感的罗素2000指数收涨1.22%。恐慌指数VIX收跌3.50%,报17.07。

小盘股指(大规模空头挤压)和大型股科技股(避险资金和英伟达)涨幅居前,而道指涨幅靠后

美股行业ETF几乎全线收涨。全球航空业ETF涨1.37%,网络股指数ETF涨1.27%,可选消费ETF也涨1.13%,能源业ETF、科技行业ETF、全球科技股指数ETF至少涨超0.8%表现靠前,半导体ETF涨超0.2%涨幅最小,生物科技指数ETF则跌0.04%。

标普500指数11个板块全线上涨。房地产板块收涨0.1%,金融板块收涨0.12%,公用事业板块收涨0.17%,医疗保健板块收涨0.31%,必选消费板块收涨0.56%,工业板块收涨0.72%,信息技术/科技板块收涨0.82%,原材料板块收涨0.91%,能源板块收涨0.94%,可选消费板块收涨1.15%,通信服务板块收涨2.01%。

“科技七姐妹”全线上涨。英伟达收涨1.92%。亚马逊收涨1.34%,微软收涨0.94%,“元宇宙”Meta收涨2.69%,苹果跌超1%后收涨0.05%,特斯拉收涨0.74%,谷歌A收涨2.34%,美国加州生成式AI公司Gemini Data Inc.起诉谷歌公司,指控其机器人聊天工具Gemini窃取该公司的商标。

科技七巨头延续反弹势头

芯片股涨跌不一。费城半导体指数一度抹去1.7%的跌幅转涨,最终仍收跌0.24%。行业ETF SOXX收跌0.44%;英伟达两倍做多ETF收涨3.97%。安森美半导体收跌1.77%,英特尔收跌1.43%,科磊收跌2.08%,高通收跌0.95%,美光科技收跌3.79%,Arm控股收跌0.81%,迈威尔科技收跌0.79%,而阿斯麦持平,博通收涨3.97%,台积电美股收涨1.07%,AMD收涨0.61%。

AI概念股涨多跌少。甲骨文收涨2.67%创收盘历史新高。C3.ai收涨6.82%,戴尔科技收涨3.08%,CrowdStrike收涨1.41%,Palantir收涨0.17%,Snowflake收涨0.88%,英伟达持股的AI语音公司SoundHound AI收涨0.62%,Serve Robotics收涨5.92%,BullFrog AI持平,BigBear.ai持平,而超微电脑收跌0.73%。

中概股涨跌不一。纳斯达克金龙中国指数跌1.5%后跌幅砍半,收跌0.79%,报5615.46点,脱离8月21日以来收盘最高。ETF中,中国科技指数ETF(CQQQ)收跌0.64%。中概互联网指数ETF(KWEB)收跌0.04%。

热门中概股中,造车新势力表现不佳,蔚来收跌5.71%,小鹏汽车收跌5.69%,理想汽车收跌3.58%,极氪收跌3.37%。新东方收跌2.04%,哔哩哔哩收跌1.41%,网易收跌1.27%,携程网收跌0.38%,腾讯控股ADR收跌0.17%,而唯品会收涨0.08%,百度收涨0.14%,京东收涨0.34%,蒙牛乳业ADR收涨0.57%,阿里巴巴收涨0.8%,美团ADR收涨1.91%,拼多多收涨2.15%。

其他重点个股中:(1)Adobe第三财季业绩好于预期,但第四财季指引欠佳,股价盘后曾跌超10%。(2)甲骨文高管预计2026财年营收至少660亿美元。2029财年至少营收1040亿美元,届时的EPS将增长20%,盘后一度涨超6%至新高。(3)礼来美股收涨1.53%,斥资18亿美元扩建爱尔兰工厂,加大减肥药生产。(4)伯克希尔A收跌0.69%,巴菲特主要副手Ajit Jain对所持伯克希尔A类股减少过半。(5)新冠疫苗业务骤减令莫德纳到明年销售额预期不佳,将削减10亿美元成本,盘初一度跌超19%至10个月最低。

欧洲央行降息后欧洲股市收高,欧元区蓝筹股指数和德国股指均涨超1%:

泛欧Stoxx 600指数收涨0.8%,报512.08点。科技股和矿业股分别上涨2%和2.38%。成分股中,诺和诺德股价盘中一度涨3.08%,创一个月来最大单日涨幅,有消息称,该公司实验性的减肥药可能比现有的Wegovy注射剂更有效。

德国股指收涨1.03%。法国股指收涨0.52%。意大利股指收涨0.84%。西班牙股指收涨1.08%。英国股指收涨0.57%。

PPI报告好坏参半,30年期国债拍卖不温不火,美债收益率全线上行,中长期美债收益率涨超2个基点,欧洲央行行长拉加德警告“利率将保持限制性”,两年期德债收益率涨超7个基点:

美债:尾盘时,对货币政策更敏感的两年期美债收益率涨0.40个基点,报3.6455%,20:41刷新日低至3.6102%,随后在00:41刷新日高至3.6995%。美国10年期基准国债收益率上涨2.62个基点,报3.6796%,欧洲央行于北京时间20:15宣布降息(靴子落地)时回升至3.67%,20:30发布美国PPI等数据时转而跌至3.6347%刷新日低,之后震荡上行,01:24刷新日高至3.7040%。

欧债:欧元区基准的10年期德债收益率上涨3.9个基点,北京时间20:15欧洲央行宣布降息后、20:30发布美国PPI数据之前转跌,欧洲央行行长拉加德新闻发布会期间刷新日低至2.097%,随后反弹,22:56刷新日高至2.160%。两年期德债收益率涨7.3个基点,为四周来最大涨幅。法国10年期国债收益率涨2.2个基点,意大利10年期国债收益率涨0.1个基点。英国10年期国债收益率涨2.0个基点,两年期英债收益率涨2.7个基点。

在惨淡的拍卖之后,30年期美债收益率重新突破4.00%

美国PPI发布日美元指数DXY跌0.43%,预计下周英国央行按兵不动令英镑脱离三周低位,日元升穿142逼近年内高位,离岸人民币涨超120点升穿7.12元。比特币涨超1%升破5.8万美元至一周新高:

美元:衡量兑六种主要货币的一篮子美元指数DXY下跌0.43%,报101.244点,北京时间20:30发布美国PPI数据后转跌并持续走低。

彭博美元指数跌0.42%,报1229.91点,日内交投区间为1236.40-1229.67点。

美元下跌推动欧元反弹

非美货币普遍走高,欧元涨超0.5%:欧元兑美元涨0.55%,报1.1073,英镑兑美元涨0.62%,美元兑瑞郎跌0.12%;商品货币对中,澳元兑美元涨0.73%,纽元兑美元涨0.73%,美元兑加元涨0.05%。

日元涨穿142:日元兑美元尾盘涨0.37%,报141.83日元。日本央行审议委员田村直树表示,必须在2026财年的长期预测期后半段,将短期利率至少推高至约1%,以稳定实现2%的通胀目标。

离岸人民币:离岸人民币(CNH)兑美元尾盘涨103点,报7.1190元,盘中整体交投于7.1330-7.1172元区间。

加密货币多数上涨。市值最大的龙头比特币尾盘涨0.92%,报58395.00美元。第二大的以太坊尾盘涨0.28%,报2358.00美元。

比特币延续反弹势头,重回58000美元上方

由于飓风“弗朗辛”扰乱墨西哥湾油田生产,美油盘中涨超3.7%上逼70美元大关,美国库存数据带动天然气涨超3.8%:

美油:WTI 10月原油期货收涨1.66美元,涨幅2.46%,报68.97美元/桶。美油全天维持涨势,美股早盘刷新日高涨超3.7%上逼70美元整数位。

布油:布伦特11月原油期货收涨1.36美元,涨幅1.92%,报71.97美元/桶。布油全天维持涨势,美股早盘刷新日高涨逾3.2%上逼73美元整数位。

消息面上,国际能源署(IEA)公布月报下调今年油需增长预期7%,称即使OPEC+在明年完全取消恢复日均220万桶产量的计划,也无法避免供应过剩。汇丰表示,OPEC+无论采取何种供应举措,都有可能伤害油价,维持减产可能在一开始有助于价格上涨,但此举也可能被视为对全球需求增长疲软的“含蓄承认”。

天然气:美国10月天然气期货收涨3.83%,报2.3570美元/百万英热单位。美国能源信息署(EIA)数据显示,美国上周EIA天然气库存增加400亿立方英尺,周环比增幅1.20%(之前一周增幅0.39%),至3.39万亿立方英尺(之前一周3.35万亿立方英尺)。

油价延续反弹势头,美油盘中再次上逼70美元大关

市场预期美联储下周将降息,美元走软提振金价涨近2%创历史新高,钯金涨超4%至五个月高位,伦铜涨1.4%为两个月最大涨幅:

黄金:COMEX 12月黄金期货尾盘涨1.78%,报2587.60美元/盎司,尾盘时刷新历史高位至2588.50美元。现货黄金延续稍早前涨势,北京时间20:30发布美国PPI数据后持续上扬,尾盘时最高涨约1.9%至2560.13美元,再创历史新高,最终现货黄金涨1.84%,报2558.07美元/盎司。

白银:COMEX 12月白银期货尾盘涨4.48%,报30.225美元/盎司。现货白银全天维持涨势,美国8月PPI及首申数据公布后持续拉升,尾盘时最高涨超4.3%升破29.90美元,最终现货白银涨4.19%,报29.8792美元/盎司。

钯金大幅上涨,受益于空头回补,有分析师称,钯金是俄罗斯镍生产的副产品,若该国考虑限制镍出口则可能压低这两种金属的产量,加剧钯金市场目前的供应短缺。

伦敦工业基本金属集体上涨。经济风向标“铜博士”涨超1.37%,报9216美元/吨。伦锌涨超3.10%。伦镍收涨24美元。伦铝涨约1.90%。伦锡涨超1.49%,伦铅涨幅1.91%。

COMEX铜期货涨1.65%,报4.2105美元/磅。

美元疲软推动现货黄金站上2550美元,创历史新高

以下为9月12日23:00以前更新内容

美国8月PPI环比升幅略超预期,截止发稿,标普纳指小幅走高,道指转跌,但三大指数均曾短线转跌:

美股三大指数多数上涨:标普500大盘跌超0.3%后涨近0.3%,后转跌。与经济周期密切相关的道指涨近0.3%后跌近0.5%。科技股居多的纳指跌超0.3%后涨近0.6%。

美股盘初,主要行业ETF涨跌不一,黄金ETF涨逾1%,生物科技指数ETF跌近0.8%。

“科技七姐妹”涨跌不一。英伟达续涨一度涨超2.7%,Meta一度涨超1.9%,谷歌A盘初涨近2.2%后涨幅砍半,亚马逊涨超0.9%后跌超0.5%,特斯拉曾涨近1.5%后转跌,苹果一度跌超1.2%,微软一度跌超0.7%。

芯片股跌多涨少。费城半导体指数跌超1.7%后涨超0.5%;安森美半导体一度跌逾3.3%,英特尔一度跌超2.9%,高通一度跌逾2%,而博通一度涨逾4.9%,台积电美股一度涨超1.4%。

AI概念股涨跌不一。Serve Robotics一度涨超9.5%,C3.ai一度涨超3.5%,戴尔科技一度涨超3.3%,甲骨文一度涨超3.1%,超微电脑跌超2.8%后又涨超0.9%,Snowflake一度跌超0.5%。

中概股多数下跌。纳斯达克金龙中国指数一度跌超1.5%。热门中概股中,造车新势力普跌,小鹏汽车一度跌超8.1%,蔚来一度跌超8.9%,理想汽车一度跌超4.6%,极氪一度跌超3.8%,哔哩哔哩一度跌超3.3%,而美团ADR一度涨近2.6%,拼多多一度涨超3.2%。

纽约期金突破2580美元创历史新高,金银铜矿业股普涨。B2gold涨9.3%,科尔黛伦矿业涨超6.9%,AG涨超5.7%,泛美白银涨约5%,哈莫尼黄金涨超4.6%,巴里克黄金涨超3.6%,赫克拉矿业涨超3.5%,黄金矿工因素指数ETF涨超3.4%,金矿股ETF涨超3.3%,纽蒙特矿业涨超3.2%。铜矿股普涨,MUX目前涨约4.7%,ERO涨超3.3%,伦丁矿业ADR和南方铜业公司至少涨2.2%,泰克资源ADR涨超1.8%,自由港涨超1.4%表现靠后,铜矿ETF涨超1.3%,美国铜指数ETF涨超0.4%。

【以下为21:50以前更新内容】

隔夜公布的美国8月CPI数据支持了美联储下周降息的预期,提振全球市场风险偏好。9月12日周四晚间,美国PPI数据、首申数据相继出炉。

美国8月PPI同比增长1.7%,核心PPI同比增长2.4%持平上次,均符合预期;上周首次申请失业救济人数23万人超过预期。数据公布后,黄金再创新高,利率互换市场持稳,预计美联储年内总计降息100个基点。美股小幅高开,黄金股普涨,半导体股多数下跌。

此外,欧洲央行公布最新利率决议,将关键存款利率下调25个基点,而主要再融资和边际贷款利率下调60个基点。数据公布后,欧股维持涨势波动不大,欧元小幅走高。

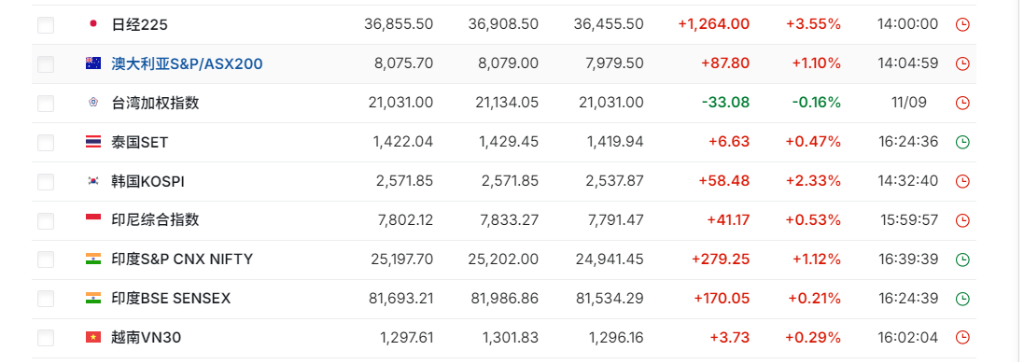

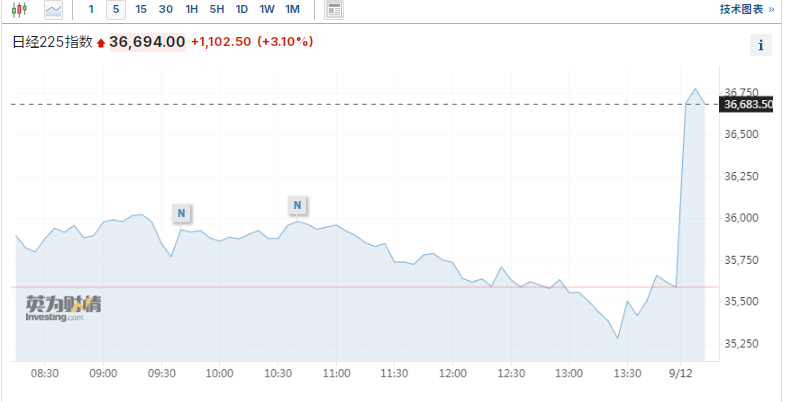

今日亚太股市主要股指全线上涨,芯片科技股领涨,SK海力士涨7%,台积电涨5%。

PPI、首申数据公布,美股小幅高开。纳指涨0.04%,半导体股多数下跌,黄金股普涨。现货黄金触及2550美元/盎司,再创历史新高。

欧洲央行降息25个基点,欧元小幅走高,欧股变动不大。欧股普涨,银行股延续涨势,德意志银行、德国商业银行涨超1%。

亚太股市大涨,日韩涨幅居前。MSCI国际亚太指数涨超1%,盘中创下近一个月来的最大涨幅。日经225指数收盘上涨3.4%,势将结束此前连续7个交易日连跌的态势。韩国首尔综指收涨2.3%。中国台湾证交所加权股价指数一度上涨2.8%,创一个月来盘中最大涨幅。印度股市收涨,NIFTY指数和SENSEX指数盘中创历史新高。

芯片股领涨亚太股市。日股方面,英特尔和台积电供应商Lasertec、瑞萨电子涨超3%;韩股方面,SK海力士涨7.12%,韩美半导体涨超5%。台积电涨近5%。

“特朗普交易”持续,比特币震荡上扬,日内涨幅达2.5%。

【21:45更新】

现货黄金持续上扬,将历史新高刷新至2550美元/盎司,较日低走高近40美元。

【21:35更新】

美国8月PPI环比升幅略超预期,美股小幅高开,道指涨0.03%,标普500指数涨0.05%,纳指涨0.04%。

新能源汽车股普跌,特斯拉跌约1%,小鹏汽车跌约4%,理想汽车跌约2%。半导体股多数下跌,美光科技跌约6%,英伟达跌约1%。

黄金股普涨,科尔黛伦矿业涨5%,金罗斯黄金涨约2%。

【21:15更新】

现货黄金持续走高,触及2540美元/盎司,再创历史新高,日内涨1.08%。现货白银日内涨超2%,现报29.30美元/盎司。

【20:50更新】

现货黄金走高,站上2530美元/盎司,最高触及2534美元,创历史新高。

【20:40更新】

美国8月PPI同比增长1.7%,核心PPI同比增长2.4%,均符合预期。美国9月7日当周首次申请失业救济人数23万人,超过预期22.7万人。

数据公布后,美股三大股指期货小幅回落。纳指100指数期货涨幅收窄至0.07%,道指期货现涨0.14%,标普500指数期货现涨0.13%。美元指数短线走高十余点,现报101.76。

利率互换市场持稳,预计美联储年内总计降息100个基点。

【20:30更新】

9月12日周四,欧洲央行公布最新利率决议,将关键存款利率下调25个基点,而主要再融资和边际贷款利率下调60个基点。与此同时,欧洲央行下调2024年、2025年及2026年GDP增速预期。

决议公布后,欧洲市场波动不大,交易员削减欧洲央行利率预期,预计年末前将再降息36个基点。数据公布后,欧元兑美元短线走高十余点,报1.1019。欧股维持涨势,变动不大。

数据公布前,意大利10年期国债收益率下跌2个基点,至3.52%,为去年12月以来新低。

【19:05更新】

印度NIFTY指数收盘涨1.59%,报25,313.85点,盘中一度创历史新高。 印度SENSEX指数收盘涨1.77%,报82,962.71点,盘中亦创历史新高。

【16:55更新】

美股三大指数期货小幅走高,纳指期货涨0.26%。

主要科技股多数上涨,英伟达涨0.8%,谷歌A涨近1%。

新能源汽车股普跌,理想汽车、小鹏汽车、蔚来跌逾2%,特斯拉跌近1%。

【16:40更新】

欧股主要股指高开,德国DAX指数涨1%,英国富时100指数涨1.2%,欧洲斯托克50指数涨1.2%,意大利富时MIB指数涨1%,法国CAC40指数开盘涨1.16%。目前涨幅如下:

欧股“十一罗汉”多数上涨,德意志银行、德国商业银行延续涨势涨超1%。报道称德商银行愿意与裕信银行进行合并谈判。

亚太股指大涨,截至收盘,韩国首尔综指收涨2.3%。日经225指数收盘上涨3.4%,报36833.27点。日本东证指数收涨2.4%。软银集团涨超7%,日立涨超5%。

此外,印度NIFTY指数目前涨超1%。

【11:34更新】

MSCI国际亚太指数现涨1.47%。

亚太芯片股普涨。日股Advantest、韩股SK海力士均涨超7%。

【8:12更新】

日经225%高开1.55%,后涨幅迅速扩大至3%。

比特币日内跌0.12%,报5.75万美元/枚。