东吴证券股份有限公司周尔双,李文意近期对奥特维进行研究并发布了研究报告《获9亿元单晶炉海外订单,设备商加快出海步伐》,本报告对奥特维给出买入评级,当前股价为34.7元。

奥特维(688516)

投资要点

事件:近日奥特维获得海外某龙头光伏企业9亿元(含税)单晶炉及配套辅助设备订单。

获海外客户单晶炉订单,公司单晶炉具备全球竞争力:此次海外光伏客户的9亿元订单将于2024年12月开始交付,预计设备验收将集中在2025年。我们预计该笔订单中绝大部分为低氧单晶炉,此外还有炉外加料机、纯化炉、自动化设备等配套设备,我们预计若按照150万元/台的价格,该订单对应约600台低氧单晶炉,按照1GW60台的配置,对应约10GW。

公司高性价比低氧单晶炉订单加速兑现:公司从2022年8月开始研发低氧单晶炉,通过炉体改造、泵优化等工艺优化单晶炉设计,能够将氧含量降低到6-7PPM、提升0.1%的电池效率,平均拉速达到1.6mm/min(以12英寸晶棒测算)。松瓷机电普通单晶炉在基本配置下价格约120万元/台,低氧单晶炉价格仅比普通单晶炉高20-30万元,性价比优势明显。过去松瓷机电作为独立第三方设备商和客户的合格二供,受益于行业订单外溢、实现快速增长,2021年新签订单约1.7亿元,2022年单晶炉全年新签订单12.9亿元,2023年推出新型低氧单晶炉,全年新签订单超30亿元。

海外产能布局兴起,国产设备商迎出海机遇:一方面海外光伏企业推动本土产能建设,例如此次海外某龙头光伏企业建设硅片产能,另一方面国内光伏企业为了应对贸易摩擦也在加速海外一体化产能建设,例如中环依托全球领先的G12硅片的技术优势、黑灯工厂制造优势与工业4.0柔性制造能力建设目前海外最大规模的晶体晶片工厂,晶科的沙特工厂为中国光伏电池和组件行业海外最大的制造基地。我们认为,不论是海外光伏企业,还是国内光伏企业出海建设产能,选择中国设备商是必然的,国产设备商优势明显——售后响应速度快、交付能力快、性价比高、技术迭代快。

盈利预测与投资评级:随着组件设备持续景气+单晶炉持续放量+新领域拓展顺利,我们维持公司2024-2026年归母净利润为18.4/23.5/29.9亿元,对应PE6/5/4倍,维持“买入”评级。

风险提示:下游扩产不及预期,研发进展不及预期。

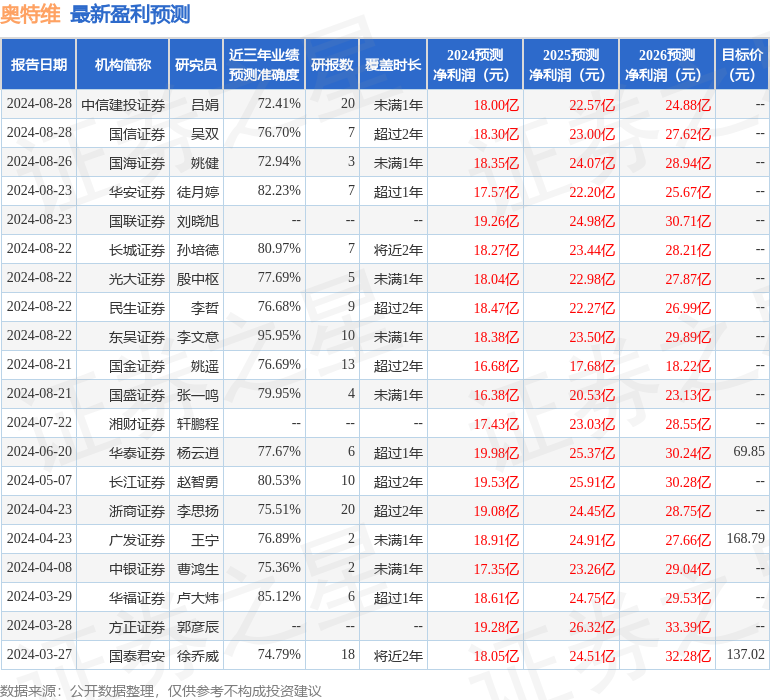

证券之星数据中心根据近三年发布的研报数据计算,东吴证券李文意研究员团队对该股研究较为深入,近三年预测准确度均值高达95.95%,其预测2024年度归属净利润为盈利18.38亿,根据现价换算的预测PE为5.94。

最新盈利预测明细如下:

最新盈利预测明细如下:

该股最近90天内共有15家机构给出评级,买入评级14家,增持评级1家;过去90天内机构目标均价为119.32。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。