华鑫证券有限责任公司近期对天承科技进行研究并发布了研究报告《公司事件点评报告:高端PCB电子化学品龙头,业绩稳步增长》,本报告对天承科技给出买入评级,当前股价为56.34元。

天承科技(688603)

事件

公司8月28日晚发布2024年半年报:2024上半年公司实现营收1.73亿元,同比增长7.94%,实现归母净利润3665.22万元,同比增长40.25%,实现扣非后归母净利润3067.87万元,同比增长17.20%。对此我们点评如下:

投资要点

净利润大增40.25%,毛利率提升明显

2024上半年公司实现营收1.73亿元,同比增长7.94%,实现归母净利润3665.22万元,同比增长40.25%,实现扣非后归母净利润3067.87万元,同比增长17.20%。其中2024Q2实现营收9268.83万元,同比增长9.52%,环比增长15.73%,实现归母净利润1871.17万元,同比增长26.81%,环比增长4.30%。净利润增长主要是因为:1)主营业务中高毛利产品的销售占比上升;2)理财收益及银行存款利息收入增加。公司的综合毛利率为38.51%,同比提高3.16pct,毛利率提升明显。公司的销售/管理/财务/研发费用率分别为6.14%/6.54%/-0.71%/6.46%,分别同比提高1.44/2.30/-1.07/-0.46pct,期间费用率18.43%,同比提高2.21pct。2024上半年公司经营活动现金流量净额为8265.42万元,同比大增235.09%,经营活动现金流改善明显。

高端PCB电子化学品龙头,充分受益于国产替代

公司成立于2010年,主要从事电子电路所需要的功能性湿电子化学品的研发、生产和销售,公司自主研发并掌握了PCB、封装载板、光伏、显示屏、集成电路等相关的沉铜、电镀产品制备及应用等多项核心技术,是国内专业的化学沉积和电镀添加剂研发型领军企业。公司营收从2019年的1.68亿元增长到2023年的3.39亿元,CAGR为19.22%,对应的归母净利润也从2298.5万元提高到5857.2万元,CAGR为26.35%,业绩稳步增长。

根据Prismark统计,2021年中国大陆产值PCB专用电子化学品约140亿元,其中水平沉铜专用化学品应用于高端PCB的产值约11-15亿元,预计大陆市场未来三年的增长率达5%-9%,国产化率约15-20%,根据CPCA的统计,中国大陆的PCB厂商在高端PCB生产中投入的水平沉铜产线约为250条。其中安美特为一半以上水平沉铜线提供水平沉铜化学品,截止2022年底天承科技提供54条,市占率仅次于安美特。在全球集成电路、新能源汽车等产能加速向中国转移以及贸易战加剧的背景下,高端PCB电子化学品国产化需求十分迫切。随着公司技术和产品的不断突破,公司将充分受益于高端PCB电子化学品的国产化进程。

沉铜产品稳步推进国产替代,先进封装领域电镀产品持续突破

水平沉铜占用化学品是公司核心产品之一,2012年推出市场后经过十余年的发展,已经推出四大产品系列,主要用于高端PCB、封装载板的生产。目前公司已经将数十条原为国际知名电子化学品供应商的产线替换,实现了进口替代,同时公司正持续不断的推进水平沉铜添加剂的下游扩展进度,实现该产品国产化率的进一步提升。

随着电子电路的孔纵横比越来越大,线宽线距变得越来越小,电镀的重要性提升,公司对适用于不溶性阳极电镀、脉冲电镀的电镀添加剂技术进行研发,开发出毛利率较高的电镀系列产品,此外公司还开发出了应用于集成电路先进封装领域的电镀专用功能性湿电子化学品,包括RDL、bumping、TSV、TGV等,能提供系统解决方案,相关产品打样和验证结果都得到了客户的极大的认可,预计后续将成为公司新的业绩增长点。

股权激励绑定核心团队利益,增持+回购彰显信心

2024年8月9日,公司向激励对象首次授予39.50万股限制性股票,授予价格25.79元/股,授予对象包括董秘等14人,占公司员工总人数185(2023年底)的7.57%,股权激励将员工利益与公司绑定在一起,利于公司长期发展。

2024年3月公司董秘费维从二级市场增持公司股票金额149.89万元,增持均价54.20元/股,2024年7月公司实际控制人、董事长、总经理童茂军完成增持307.70万元,增持均价50.82元/股,此外2024年1月31日公司董事长提议回购公司股票3000-5000万元,截止8月31日公司已回购3777.31万元,回购均价49.80元/股。管理层增持+回购彰显出对公司未来发展充满信心。

盈利预测

我们看好PCB电子化学品行业的国产化替代趋势以及公司的市场地位,预测公司2024-2026年归母净利润分别为0.75、1.00、1.31亿元,EPS分别为1.29、1.71、2.25元,当前股价对应PE分别为43、32、25倍,首次覆盖,给予公司“买入”投资评级。

风险提示

公司产品研发及销售低于预期风险、下游需求低于预期风

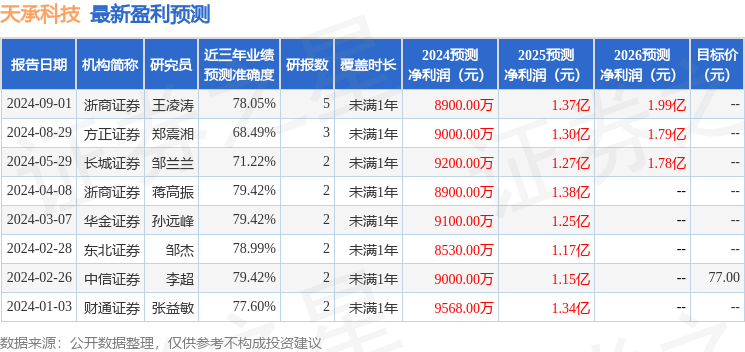

证券之星数据中心根据近三年发布的研报数据计算,浙商证券蒋高振研究员团队对该股研究较为深入,近三年预测准确度均值为79.42%,其预测2024年度归属净利润为盈利8900万,根据现价换算的预测PE为35.86。

最新盈利预测明细如下:

最新盈利预测明细如下:

该股最近90天内共有2家机构给出评级,买入评级2家。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。