天风证券股份有限公司孙谦近期对莱克电气进行研究并发布了研究报告《外销增长较好,汇兑波动影响利润水平》,本报告对莱克电气给出买入评级,当前股价为20.47元。

莱克电气(603355)

事件:公司2024年H1实现营业收入47.5亿元,同比+15.49%,归母净利润6.02亿元,同比+1.32%;其中2024Q2实现营业收入24.37亿元,同比+19.35%,归母净利润3.31亿元,同比-16.25%。

出口增速亮眼,核心零部件稳步增长

分业务看,24H1家电出口业务收入同比30%+;核心零部件业务持续稳步增长,收入同比增长超10%,其中电机业务收入同比增长超20%;跨境电商业务收入同比30%+。海外方面,公司加速制造海外布局,在越南购买土地,加速建厂规划设计,提升越南产能,构建国内、国外双循环制造体系。

利润水平有所下滑

2024年H1公司毛利率为24.9%,同比-2.37pct,净利率为12.7%,同比-1.77pct;其中2024Q2毛利率为23.93%,同比-3.18pct,净利率为13.59%,同比-5.73pct。分品类看,24H1清洁健康家电与园艺工具/电机等其他零部件产品毛利率分别为25.11%/24.22%,环比23A分别-1.25/-1.36pct,利润率环比有所下降,我们预计是汇率波动带来的影响。

公司减少营销投入,汇率波动影响利润水平

公司2024年H1销售、管理、研发、财务费用率分别为4.42%、2.84%、5.28%、-3.34%,同比-2.04、+0.1、-1.22、+2.64pct;其中24Q2季度销售、管理、研发、财务费用率分别为3.88%、2.38%、6.15%、-4.29%,同比-3.23、-0.34、-1.24、+8.37pct。24H1公司销售费用率同比下降,主要由于公司自主品牌业务营销费用投入减少所致;研发费用率同比下降,主要由于模具费用减少所致;财务费用率波动较大,主要由于汇兑收益减少、利息支出增加所致。

投资建议:公司三大业务持续发展,外销有所修复,汽零业务收入呈快速增长,自有品牌中跨境电商表现较好,前景可期。预计24-26年归母净利润分别为12.4/14.1/15.9亿元,对应PE分别为9.8x/8.6x/7.6x,维持“买入”评级。

风险提示:原材料价格上涨的风险;海外市场扩张不及预期;宏观经济环境变化导致市场需求不及预期等。

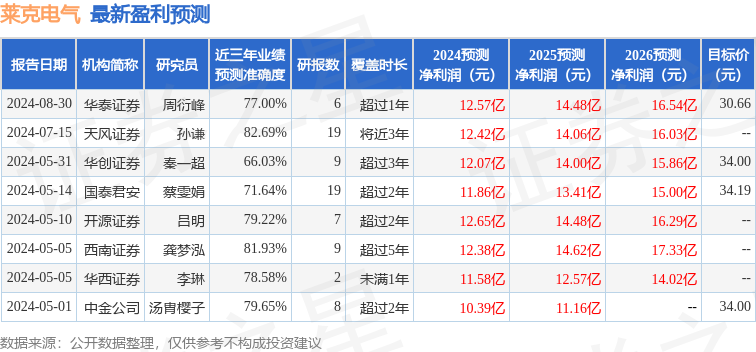

证券之星数据中心根据近三年发布的研报数据计算,天风证券孙谦研究员团队对该股研究较为深入,近三年预测准确度均值高达82.69%,其预测2024年度归属净利润为盈利12.42亿,根据现价换算的预测PE为9.48。

最新盈利预测明细如下:

最新盈利预测明细如下:

该股最近90天内共有4家机构给出评级,买入评级3家,增持评级1家;过去90天内机构目标均价为30.66。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。