华龙证券股份有限公司彭棋近期对新易盛进行研究并发布了研究报告《2024年半年报点评报告:高速光模块持续放量,公司业绩持续高增》,本报告对新易盛给出买入评级,当前股价为89.06元。

新易盛(300502)

事件:

2024年8月29日,新易盛发布2024年半年报:2024年上半年公司实现营业收入27.28亿元,同比增长109.07%;实现归属上市公司股东的净利润8.65亿元,同比增长200.02%。

观点:

高速光模块需求快速增长,公司业绩大幅提升。2024年上半年,AI大模型的训练和推理应用需要对AI数据中心的网络带宽提出更大的需求,带动高速光模块需求快速增长,报告期内公司业绩大幅提升,实现营业收入27.28亿元,同比增长109.07%,实现归属上市公司股东的净利润8.65亿元,同比增长200.02%。

高速光模块产品销售占比持续提升,公司盈利能力持续增强。2024年上半年,公司高速率光模块、硅光模块、相干光模块、800GLPO光模块等相关新产品新技术研发项目取得多项突破和进展,高速率光模块产品销售占比持续提升。公司已成功推出800G的单波200G光模块产品,同时800G和400G光模块产品组合已涵盖基于硅光解决方案的800G、400G光模块产品及400GZR/ZR+相干光模块产品、以及基于LPO方案的800G光模块;公司是国内少数具备100G、400G和800G光模块批量交付能力的、掌握高速率光器件芯片封装和光器件封装的企业。高速光模块产品销售占比的持续提升带动公司盈利能力持续增强,2024年上半年公司点对点光模块产品毛利率达43.36%,同比提升13.52个百分点。

盈利预测及投资评级:公司是国内少数具备100G、400G和800G光模块批量交付能力的、掌握高速率光器件芯片封装和光器件封装的企业。随着高速光模块需求的快速提升,有望带动公司业绩持续增长。我们假设公司2024-2026年营业收入增速分别为114.50%、49.58%和31.83%,据此我们预计公司2024-2026年分别实现营业收入66.44亿元、99.39亿元、131.02亿元,归母净利润20.45亿元、33.49亿元、46.01亿元,当前股价对应PE分别为32.5、19.9、14.5。参考2024年可比公司平均估值40.2倍PE,维持“买入”评级。

风险提示:光模块市场需求不及预期;光模块产品价格下滑;行业竞争加剧;汇率波动风险;宏观环境出现不利变化;所引用数据来源发布错误数据。

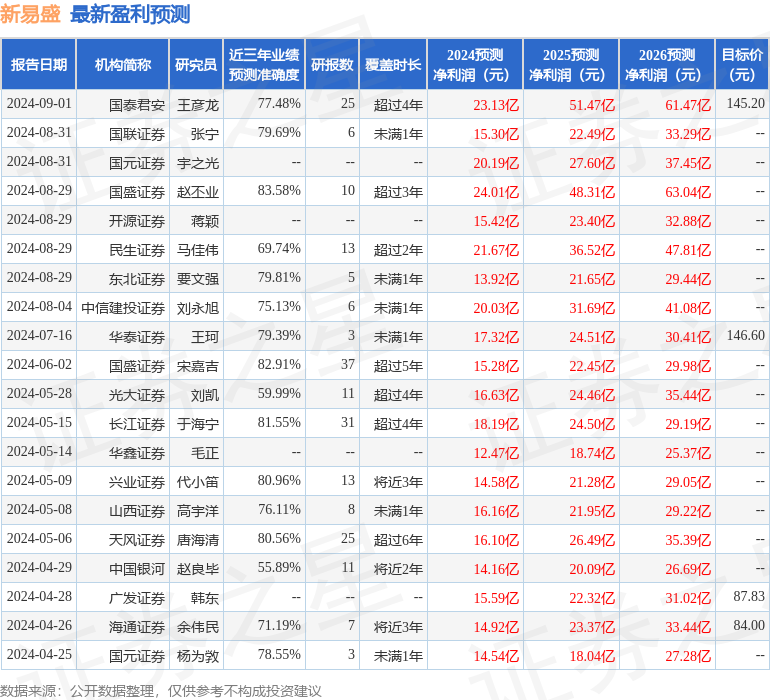

证券之星数据中心根据近三年发布的研报数据计算,国盛证券赵丕业研究员团队对该股研究较为深入,近三年预测准确度均值高达83.58%,其预测2024年度归属净利润为盈利24.01亿,根据现价换算的预测PE为27.67。

最新盈利预测明细如下:

最新盈利预测明细如下:

该股最近90天内共有12家机构给出评级,买入评级12家;过去90天内机构目标均价为135.81。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。