东吴证券股份有限公司张良卫,周良玖,张文雨近期对中文在线进行研究并发布了研究报告《24Q2财报点评:业绩受CMS出表影响,新推出海外短剧平台Sereal+流水快速增长》,本报告对中文在线给出买入评级,当前股价为17.21元。

中文在线(300364)

投资要点

事件:公司发布半年报。24H1收入4.6亿元,yoy-29.0%;归母净利润-1.5亿元(23H1为-0.4亿元);扣非归母净利润为-1.4亿元(23H1为-1.1亿元)。24Q2收入2.4亿元,yoy-33.9%;归母净利润-0.8亿元(23Q2为16.4万元);扣非归母净利润为-0.8亿元(23Q2为-0.5亿元)。分业务来看,24H1数字内容授权及其他相关产品收入2.9亿元,yoy-10.3%;毛利率15.8%,yoy-38.8pct。24H1公司IP衍生开发产品收入1.6亿元,yoy-48.5%;毛利率37.7%,yoy+1.6pct。

子公司CMS去年5月出表,对今年上半年收入和利润带来一定影响。收入方面,23H1子公司CMS收入为2.03亿元;由于CMS去年5月出表,因此24H1收入不并入中文在线合并报表。利润方面,23H1公司投资收益为0.55亿元,主要系CMS控制权变更、对剩余股权按公允价值重新计量产生利得,而24H1投资收益仅651万元。

多部动漫作品上线,新推出海外短剧平台Sereal+,流水快速增长:(1)海外短剧方面:根据财报,子公司CMS24H1收入为10.9亿元,同比大幅增长434%;销售净利润2293万元,同比大幅增长299%;根据49.6%持股比例计算,对中文在线的归母净利润贡献约为1137万元。此外,中文在线新推出了海外短剧平台Sereal+,流水快速增长,根据sensortower,24年6-8月流水环比增速在50%以上,8月日均流水为27万美元,为reelshort的24%。(2)动漫业务:继23年播出《修罗武神1》动画后,24H1公司继续与腾讯视频联合开发《修罗武神2》动画。动态漫方面,24H1上线24部新作,包括1部AI动态漫作品《重生天尊在都市》。漫画方面,多部AI漫画作品已同步开发动态漫制作和海外渠道发行,《福宝三岁半》《斩月》《末世超级农场》等多部漫画作品实现出海。(3)短剧、影视等衍生业务:24H1推出了根据自17K小说和四月天小说的微短剧《嫁东宫》《掌中独宠》等十余部作品,在各大平台陆续上线播出。其中《嫁东宫》海外发行方已在全球200多个国家和地区已实现落地发行。待播作品有中文万年制作的微短剧《错位》、中文光之影开发精品竖屏短剧《繁华入梦》、与上海无糖文化联合开发精品短剧《他似火》等。(4)AI大模型方面:“中文逍遥”去年10月发布,并于今年5月通过网信办大模型备案,目前已向部分作者开放使用。

盈利预测与投资评级:由于Sereal+平台流水快速增长,我们假设24年9-10月环比增速在20%~30%,并预计25-26年增速在30%~40%,因此上调2024-2026年收入预测。而因Sereal+目前仍处于发展早期,相关内容开发或带来一定成本,因此我们将2024-2025年归母净利润预测从1.2/1.4亿元下调至0.1/1.0亿元,并维持2026年为1.6亿元,当前股价对应2024-2026年PE分别为1295/120/81倍。我们看好公司海外短剧新平台发展前景,预计随着内容投入增加,将逐步产生规模化效应和盈利能力,维持“买入”评级。

风险提示:行业竞争加剧风险,知识产权保护风险,海外业务拓展风险。

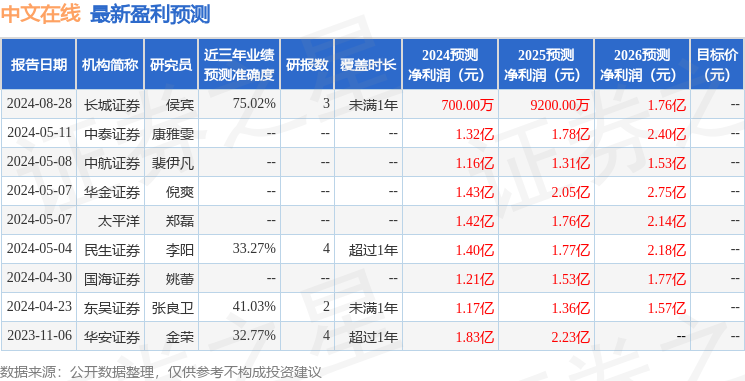

证券之星数据中心根据近三年发布的研报数据计算,长城证券侯宾研究员团队对该股研究较为深入,近三年预测准确度均值为75.02%,其预测2024年度归属净利润为盈利700万,根据现价换算的预测PE为1721。

最新盈利预测明细如下:

最新盈利预测明细如下:

该股最近90天内共有4家机构给出评级,买入评级3家,增持评级1家。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。