天风证券股份有限公司鲍荣富,王涛,林晓龙近期对上峰水泥进行研究并发布了研究报告《Q2利润环比大幅增长,两翼业务稳步推进》,本报告对上峰水泥给出买入评级,认为其目标价位为8.05元,当前股价为6.48元,预期上涨幅度为24.23%。

上峰水泥(000672)

公司上半年实现归母净利润1.71亿元,同比-67.85%

公司发布24年中报,上半年实现收入/归母净利润23.92/1.71亿元,同比-25.44%/-67.85%,实现扣非归母净利润2.11亿元,同比-45.20%。其中Q2单季度实现收入/归母净利润14.83/1.56亿元,同比-18.44%/-56.46%,环比+63.16%/+970.2%,扣非归母净利润1.91亿元,同比/环比-20.62%/+859.41%。水泥量价承压,海外有望受益于“一带一路”建设

24年上半年公司实现水泥及熟料收入20.6亿元,同比-26.2%,水泥量价均有承压。24H1水泥熟料销量同比下滑6.41%达929万吨,我们测算吨均价同比下降58元至221元/吨,受煤炭成本下降以及公司成本控制较优影响,吨成本同比下降37元至169元/吨,最终吨毛利同比下降21元至52元/吨。Q2以来,华东地区水泥价格先后在4月、5月、7月进行三轮提涨,整体保持震荡上行趋势,6月末较3月末价格高7元/吨达355元/吨,截止8月23日回落至345元/吨,下半年若旺季需求支撑性较优,水泥价格或有望推涨。分地区来看,24H1公司在华东/西北/西南地区收入占比分别为69%/19%/12%,目前主营于华东地区,但西部地区占比同比+4pct达31%,未来或有望受益于西部地区建设贡献业绩增量。公司亦持续拓展海外市场,在乌兹别克斯坦及吉尔吉斯斯坦均有布局,未来有望受益于“一带一路”建设推进实现一定的业绩增长。

“两翼”持续推进,各业务规模不断扩张

公司持续推进水泥建材主业+骨料环保物流+新经济投资的“一主两翼”发展战略,24年上半年整体经营良好。1)骨料业务:收入同比-28.9%达1.56亿元,主要受销量下滑所致,24H1骨料销量同比-42%达379万吨,测算骨料吨均价同比+7.5元达41.1元/吨,毛利率同比-6.67pct达63.6%,毛利占比同比+0.2pct达16.3%,骨料业务仍为公司重要的利润贡献点。今年上半年公司完成都匀上峰500万吨骨料生产线项目前期筹备工作,未来产能有望进一步扩张。2)协同处置环保业务:收入同比-39.46%达0.68亿元,处置量同比-5.23%达12.86万吨,毛利率同比-30.97pct达18.36%。上半年公司完成怀宁上峰基地年处置15万吨固废项目前期筹备工作并开工建设,规模亦有望扩张。3)新能源业务:上半年新投运3座光伏电站,累计发电量同比+261%达737.23万度,增长十分显著。4)新经济股权投资业务:24年上半年公司新增对中电化合物、金美新材等项目股权投资,取得投资收益3,891万元,其中长鑫科技公允价值变动收益为2,677万元,股权投资翼稳步发展并逐步贡献收益。

内部协同效应有望持续加强,维持“买入”评级

公司23年分红率51%,对应当前股息率6.3%。我们认为公司“一主两翼”发展可期,内部协同效应有望持续加强。考虑到上半年业绩下滑较多,下调公司24-26年归母净利润预测至6.7/7.8/8.8亿元(前值:9.0/10.3/11.6亿元),参考可比公司,给予公司25年10xPE,对应目标价8.05元,维持“买入”评级。

风险提示:公司水泥产品售价不及预期、水泥需求不及预期、煤炭成本上涨等。

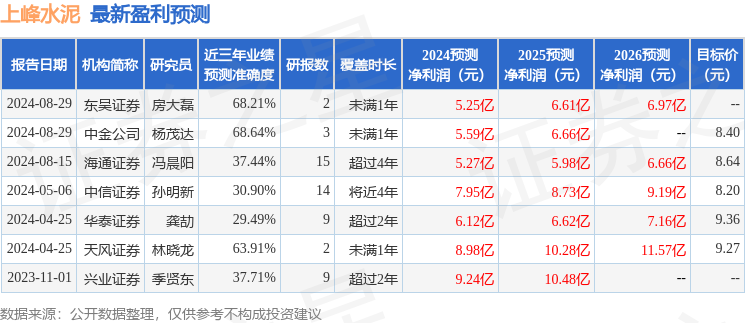

证券之星数据中心根据近三年发布的研报数据计算,中金公司杨茂达研究员团队对该股研究较为深入,近三年预测准确度均值为68.64%,其预测2024年度归属净利润为盈利5.59亿,根据现价换算的预测PE为11.17。

最新盈利预测明细如下:

最新盈利预测明细如下:

该股最近90天内共有4家机构给出评级,买入评级4家;过去90天内机构目标均价为8.25。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。