天风证券股份有限公司鲍荣富,王涛,林晓龙近期对海螺水泥进行研究并发布了研究报告《盈利仍在相对底部,期待行业供给端发力》,本报告对海螺水泥给出买入评级,认为其目标价位为25.90元,当前股价为20.72元,预期上涨幅度为25.0%。

海螺水泥(600585)

公司上半年实现归母净利润33.3亿元,同比-48.56%

公司发布24年中报,上半年实现收入/归母净利润455.7/33.3亿元,同比-30.44%/-48.56%,扣非归母净利润31.8亿元,同比-48.25%,其中Q2单季度实现收入/归母净利润242.4/18.2亿元,同比-28.92%/-53.40%,扣非归母净利润18.2亿元,同比-54.63%,二季度利润主要受到投资净收益/公允价值变动收益影响合计2.8亿元,主业基本符合预期。

水泥价格下降拖累收入,骨料业务保持增长

公司24年上半年实现自产水泥熟料收入335.79亿元,同比下滑20.82%,主要受到产品价格下降影响,我们测算吨均价240元/吨,同比-66元(-21%),23H1自产水泥熟料销量1.26亿吨,同比下降3.35%,高于行业整体水平(-10%),市占率达到14.8%。测算上半年水泥熟料吨成本188元,同比下降36元/吨(-16%),主要系煤炭价格同比下降及煤电耗同比降低使得燃料及动力成本下降30元/吨,除此之外原材料单吨成本亦有小幅下降,最终实现吨毛利52元,同比-29元。上半年骨料业务实现收入21.9亿元,同比增长29.84%,预期系销量增长驱动,毛利率47.84%,同比-9.71pct,仍维持相对高位。上半年公司继续推进项目建设,资本开支76.64亿元,国内芜湖海螺水泥粉磨项目、蒙城海螺投产运营,海外乌兹别克斯坦安集延项目投产运营,柬埔寨金边海螺建设有序推进,产业链发展方面,相继投产了两个骨料项目,并积极通过新建和租赁等方式新增了五个商品混凝土项目,合计共新增熟料产能230万吨,水泥产能470万吨,骨料产能200万吨,商品混凝土产能480万立方米。

Q2毛利率环比提升,现金流依旧充沛

上半年公司整体毛利率18.92%,同比-0.5pct,其中Q2单季度毛利率19.96%,同比-2.16pct,环比+2.21pct。上半年整体费用率9.5%,同比+2.4pct,其中销售/管理/财务费用率同比分别+0.9/+1.1/+0.3pct,销售、管理费用率增长较多主要系收入下降导致费用分摊增加,最终实现扣非净利率7%,同比-2.4pct。Q2单季度公司投资净收益/公允价值变动净收益同比分别减少1.7/1.3亿元,对净利润亦造成挤压。但上半年经营性现金流净流入68.7亿,同比增长35%,资产负债率19.5%,在手净现金达464亿,现金储备仍充足。

公司规模优势明显,维持“买入”评级

截至上半年末公司具备熟料产能2.74亿吨,水泥产能3.99亿吨,骨料产能1.51亿吨,商品混凝土产能4,460万立方米,光储发电装机容量545MW,规模优势明显,盈利相对底部或高于行业水平。而随着行业自律强化,水泥价格仍有望出现恢复性上调。考虑到上半年业绩下滑,下调公司24-26年归母净利润预测至84/105/120亿元(前值:134.1/148.7/162.9亿元),参考可比公司,给予公司24年0.72倍PB,对应目标价25.9元,维持“买入”评级。

风险提示:水泥需求不及预期、旺季涨价不及预期、煤炭成本上涨等。

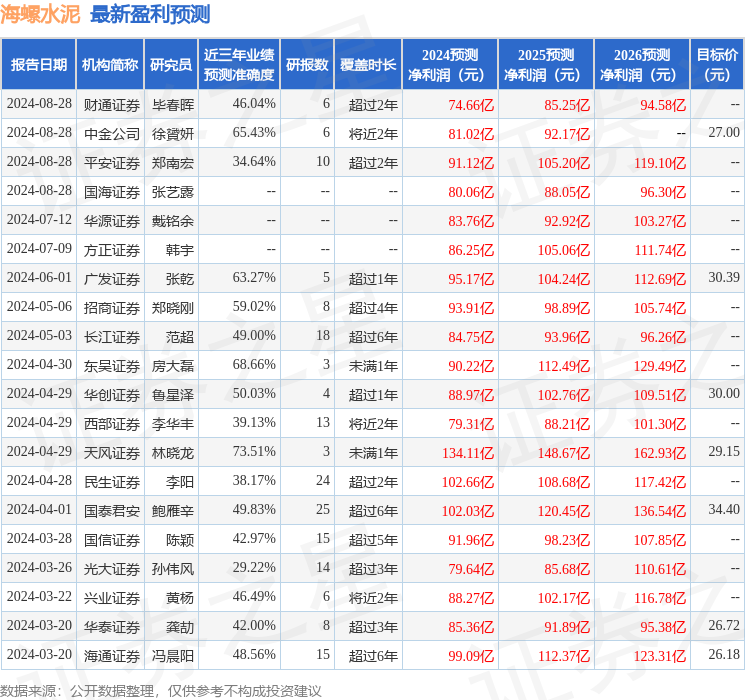

证券之星数据中心根据近三年发布的研报数据计算,天风证券林晓龙研究员团队对该股研究较为深入,近三年预测准确度均值为73.51%,其预测2024年度归属净利润为盈利134.11亿,根据现价换算的预测PE为8.1。

最新盈利预测明细如下:

最新盈利预测明细如下:

该股最近90天内共有10家机构给出评级,买入评级8家,增持评级2家;过去90天内机构目标均价为28.04。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。