国金证券股份有限公司张君昊近期对国投电力进行研究并发布了研究报告《清洁能源增量减价,煤价下行火电增利》,本报告对国投电力给出买入评级,当前股价为15.68元。

国投电力(600886)

业绩简评

8月28日晚间公司发布24年半年报,1H24实现营收271.0亿元,同比+2.8%;实现扣非后归母净利润37.2亿元,同比+12.0%。2Q23实现营收129.9亿元,同比-0.9%;实现扣非后归母净利润16.9亿元,同比-1.2%。

经营分析

水电:2Q24来水转丰,1H24以量补价雅砻江水电营收同比+3.2%。1)量:来水转丰+去年同期低基数影响下,1H24完成上网电量431亿度,同比+10.1%;其中电量占比最大的雅砻江水电完成上网电量379.5亿度,同比+9.4%。2)价:可再生能源大发缓解电力供需矛盾,1H24平均上网电价0.305元/kWh,同比-2.2%。小三峡电价降幅最大,主因甘肃电力现货均价下降;24年锦官送苏落地电价同比基本持平,而1H24雅砻江水电电价同比-1.9%,主因6月来水改善带来的增发电量享受汛期低电价。综合来看,1H24雅砻江水电以量补价实现营收110.2亿、同比+3.2%。

火电:装机增长弥补利用小时数下降影响,煤价下行业绩持续改善。1)量:1H24上网电量264亿度,同比+2.6%。其中钦州二电2台机组分别于12M23、4M24投产,1H24完成上网电量12.7亿度,增量贡献率达192.1%。2)价:容量机制托底下,利用小时数下滑带来平均上网电价环比提升:2Q24上网电价0.467元/kWh,同比-5厘/kWh而环比+4厘/kWh。3)利:1H24秦港5500大卡市场煤价同比-147.6元/吨,燃料成本下降带来盈利改善。以量、价双降的钦州公司为例,测算1H24度电净利约0.07元/kWh,同比提升约0.01元/kWh。

新能源量增价减营收仍实现增长。公司着力打造雅砻江水风光一体化基地,1H24新增新能源装机约39万千瓦。装机放量推动下,1H24公司风光上网电量58亿千瓦时,同比+32.0%。平价上网项目增加+市场化电价波动,致使1H24风、光上网电价分别同比-3.9%、-30.9%。若增值税率不变,则1H24新能源板块营收同比+17.2%。

利率下行进一步压降融资成本,财务费用同比-9.1%。1H24公司带息债务规模同比+5.0%,而利息费用同比-4.4%,主因资金成本下降。

盈利预测

2024来水改善、煤价下行、风光装机放量,公司业绩有望持续增长。预计公司24~26年分别实现归母净利润77.1/83.6/91.4亿元,EPS分别为1.03/1.12/1.23元,公司股票现价对应PE估值分别为16倍、14倍和13倍,维持“买入”评级。

风险提示

来水情况、煤价下行、用电需求、新能源装机不及预期风险;电价波动风险等。

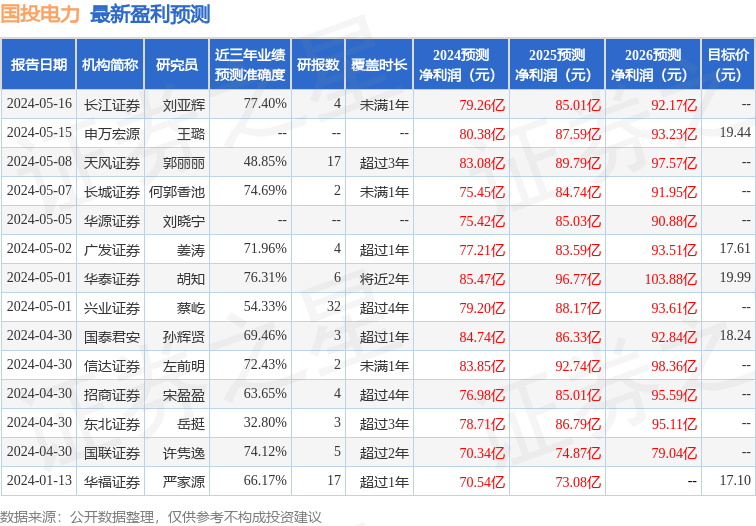

证券之星数据中心根据近三年发布的研报数据计算,长江证券刘亚辉研究员团队对该股研究较为深入,近三年预测准确度均值为77.4%,其预测2024年度归属净利润为盈利79.26亿,根据现价换算的预测PE为15.26。

最新盈利预测明细如下:

该股最近90天内共有6家机构给出评级,买入评级5家,增持评级1家;过去90天内机构目标均价为18.51。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。