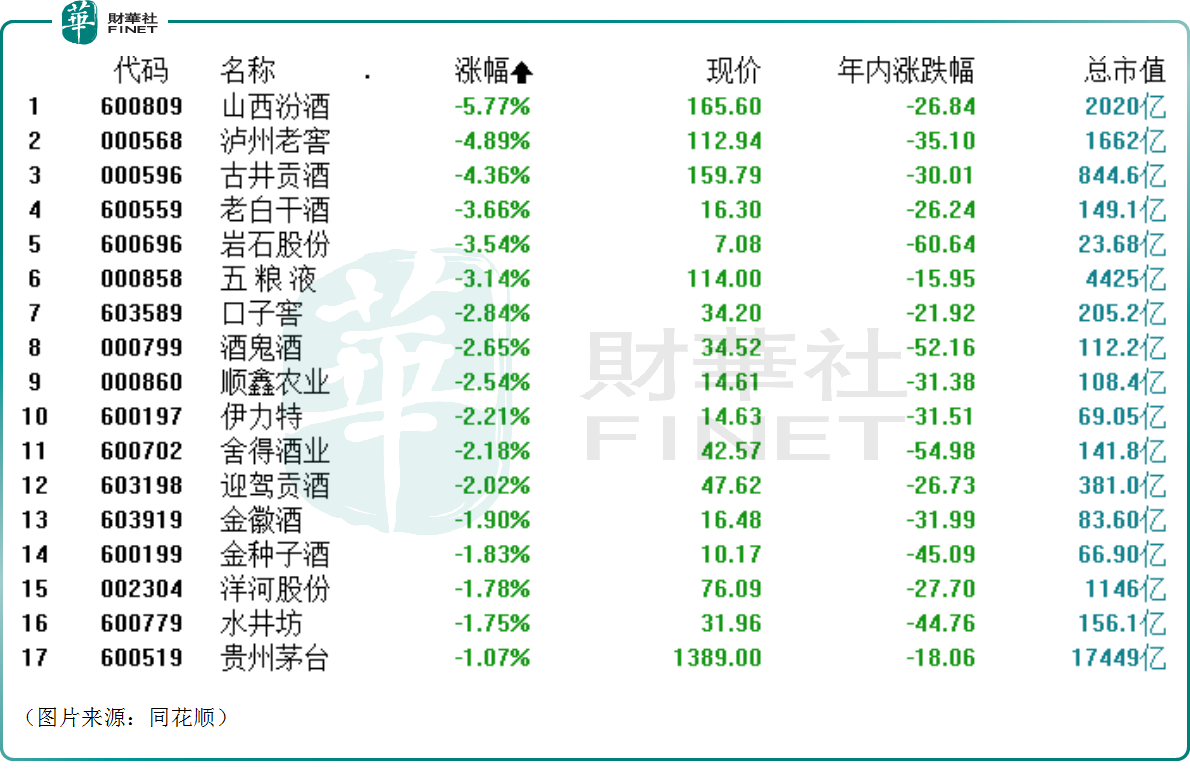

8月28日,山西汾酒(600809.SH)的股价在低开后遭遇暴跌,盘中一度逼近跌停,此后虽然有所回升,但截至收盘仍跌了5.77%。

与此同时,A股市场整个白酒板块也出现了普跌,其中泸州老窖(000568.SZ)也大跌近5%,古井贡酒大跌逾4%,老白干酒、五粮液(000858.SZ)、贵州茅台(600519.SH)等个股也都遭遇下跌,板块内唯有皇台酒业收涨,但涨幅仅为0.36%。另外,港股的珍酒李渡(06979.HK)也跌了1.34%。

白酒暴跌源于汾酒业绩不佳?

除了市场整体表现疲软外,白酒板块的普跌和山西汾酒最新公布的业绩也有关系。

除了市场整体表现疲软外,白酒板块的普跌和山西汾酒最新公布的业绩也有关系。

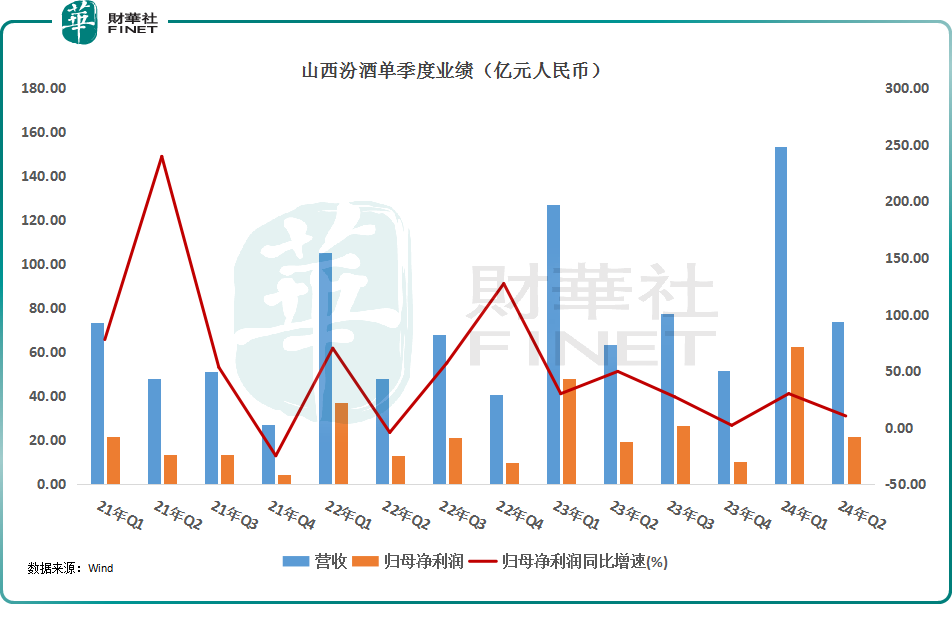

8月27日,山西汾酒披露了2024年半年报。数据显示,上半年,山西汾酒实现营收227.46亿元,同比增长19.65%;实现归母净利润84.10亿元,同比增长24.27%。

其中,第二季度,山西汾酒实现营收74.08亿元,同比增长17.06%;实现归母净利润21.47亿元,同比增长10.23%,增速要低于收入端,这并不是个好迹象。

另外,第二季度,山西汾酒二季度的毛利率同比下降2.7个百分点至75.1%,主要由于产品结构下移,毛利率承压致归母净利率同比下降1.8个百分点至29%。

分产品来看营收结构,2024年二季度,山西汾酒的中高价酒类收入45.67亿元,同比增长1.51%,主要系青花系列增速承压;其他酒类收入27.96亿元,同比增长58.33%。中金公司称,根据调研,二季度随着消费转淡,商务场景有所承压,山西汾酒主动对青花系列控量保价,中低端产品投放量有所增加。

从消息面的反馈来看,申万宏源、华创证券等一些券商认为山西汾酒二季度利润端的表现要低于预期。

总的来看,山西汾酒二季度中高价酒承压、利润端表现不及预期是8月28日放量大跌的原因所在,而山西汾酒大挫也带动了白酒股普跌。

值得一提的是,在股价大跌后,山西汾酒工作人员表示,公司目前经营一切正常,按照年初20%的既定目标进行经营,各个产品系列增长也都比较平稳,腰部产品的增速相对较快。公司股价涨跌受很多因素影响,不太清楚股价下跌的原因。

白酒股利润表现分化,股价一致下跌

除最新披露业绩的山西汾酒外,还有多家上市白酒企业公布了2024年中期业绩报告。

截至8月28日17时,港、A两市合计有15家白酒上市企业披露中期业绩,其中仅有岩石股份在2024年出现亏损,其余酒企均实现盈利。

从上半年净利润同比增速来看,顺鑫农业、金种子酒、海南椰岛三家酒企的表现最亮眼。其中,顺鑫农业在上半年实现归母净利润4.23亿元,同比暴增621.87%,主要系白酒主业实现增长,再加上猪肉相关业务大幅减亏。

不过,从第二季度的表现来看,顺鑫农业的营收同比下降23.26%至16.30亿元,收入端有所承压;归母净利润亏损0.28亿元,同比大幅减亏。

值得注意的是,还有4家酒企的归母净利润在上半年遭遇下滑,包括天佑德酒、舍得酒业、珍酒李渡和岩石股份。

其中,珍酒李渡上半年利润端也遭遇大幅下滑,但是其经调整净利润达10.18亿元,同比增长26.9%。

而舍得酒业上半年的归母净利润同比大降35.73%至5.91亿元,较往期出现明显下降。于第二季度,舍得酒业实现营收11.65亿元,同比下降22.61%,实现归母净利润0.41亿元,同比下降88.40%,利润端的表现承压。

不难发现,今年上半年白酒股利润端增速表现出现了分化,且不少酒企二季度业绩出现了承压的情况。

另一边,白酒股的股价表现倒是相当一致。数据显示,年初至今,港、A两市的白酒股集体遭遇大跌,即使是行业龙头贵州茅台也累跌了18.06%,在港上市的珍酒李渡也跌逾30%,更有多只白酒股累跌逾50%。

面对白酒板块的跌跌不休,投资者的信心难免不足,这或许也是山西汾酒大跌能带动板块整体下挫的一个原因。

不过,相较而言,白酒股的商业模式具有比较深的护城河,业绩也具有比较高的确定性,即使板块遭遇大跌却仍获得了一些券商的青睐。

国信证券近期发布研报指出,7月份属于白酒淡季,整体平稳,渠道回款比例仍然较低,终端动销流速较慢,消费承压现象仍然存在;渠道对中秋国庆预期较为悲观,预计今年仍将演绎“弱预期,弱现实”。茅台通过控制发货量和发货结构,飞天严控发货,批价稳中有升;精品和生肖在放量下价格有所回落;供给端压力测试下,再次验证飞天稀缺性和厂家对渠道的定价话语权,长期中高端白酒的商业模式并未改变,仍是A股优质资产。当前主流酒企库存同环比具有上升,公司聚焦维护市场秩序和长期发展质量,主动下修短期增速。《决定》明确消费税征收环节后移并稳步下方地方,预计行业利润将进一步向强品牌力公司集中。

国海证券研究人员认为,在宏观需求整体承压的背景下,没有基地市场,品牌和渠道能力较弱的白酒公司业绩或将出现下滑,而经营扎实,有大本营市场的白酒公司业绩将保持稳健增长态势,预计未来白酒板块的分化会更加明显。另外,相信未来随着经济政策的不断出台,市场信心回升,白酒板块估值将迎来修复。