封面图片由AI生成

伴随着萝卜快跑的走红,相关产业链或将受益,在智能驾驶市场形势一片大好的前提下,智能驾驶的概念股路畅科技(002813.SZ)今年上半年的营收却出现了下滑,亏损也进一步扩大。

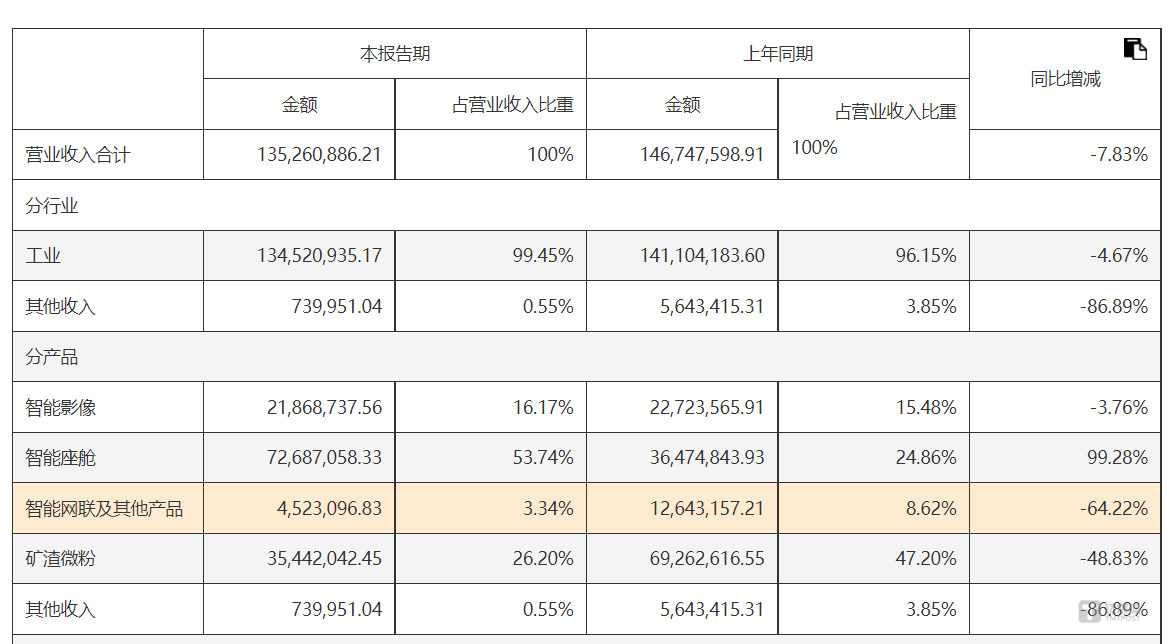

2024年半年度报告显示,路畅科技报告期实现营收1.35亿元,同比下降7.83%;归母净利润亏损2492万元,扣非净利润亏损2593万元,同比扩大。

在公告中,公司表示,2024年上半年归属净利润较上年同期减少1201.20万元,主要原因是:(1)公司加大对汽车电子技术和产品的研发投入,研发费用较上年同期增加1518.45万元,增幅146.91%(2)随着汽车电子业务的开展,业务扩展费用增加,销售费用较上年同期增加350.67万元,增幅50.81%。

在公告中,公司表示,2024年上半年归属净利润较上年同期减少1201.20万元,主要原因是:(1)公司加大对汽车电子技术和产品的研发投入,研发费用较上年同期增加1518.45万元,增幅146.91%(2)随着汽车电子业务的开展,业务扩展费用增加,销售费用较上年同期增加350.67万元,增幅50.81%。

钛媒体APP了解到,路畅科技成立于2006年,是中国较早投身于车载导航、车联网的企业,曾是百度DuerOS、阿里AliOS等在车载电子领域合作的最早一批企业之一。过去几年,路畅科技一直寻求从传统车机领域逐步拓展到智能座舱、智能驾驶及车联网等领域,并且大力拓展前装市场。

一直以来,智能驾驶被业内称作是“最烧钱的马拉松”。在行业发展趋势下,路畅科技投入较大也较为合理。根据计算,路畅科技今年上半年研发费用率已经达到18.87%,而去年同期为7.04%。因此,在行业内普遍大笔投入下,公司净利润亏损也比较符合行业特色。

虽然上半年公司的相关支出有所增多,但毛利率却从去年同期19.1%提升至21.17%,此外,路畅科技报告期内经营活动产生的现金流量净额去年同期为负,而今年为91.26万元。

那么,公司的营收下滑又该作何解释呢?

图片源自路畅科技半年报

然而今年上半年,路畅科技的智能影像(营收占比16.17%)、智能网联及其他产品(营收占比3.34%)、矿渣微粉(营收占比26.2%)以及其他收入的营收均出现了不同程度的下滑。

其中,矿渣微粉实现营收3544.3万元,同比下滑48.83%,营收近乎砍半,智能影响产品实现营收2186.87万元,同比下滑3.76%;智能网联及其他产品(T-BOX、智能钥匙等)实现营收452.3万元,同比下滑超六成。

而智能座舱(车机、域控制器等)实现营收7268.7万元,实现了同比99.28%的增长,但该产品的毛利率仅有16.73%,相比去年同期下滑了11.07%,也是所有产品里唯一下滑的。

如此看来,在智能驾驶进展如火如荼的2024年,路畅科技的各项产品营收大幅下滑,其核心竞争力或许并没有那么强劲,而智能座舱业务或许还存在着用利润换市场的局面。

而如果把时间拉长,今年并不是路畅科技首次出现业绩下滑的情况。在2016年至2019年4年间,路畅科技的净利润分别同比下降11.92%、39.86%、30.89%、2177.22%。截至目前,路畅科技仅有2020年的净利润同比获得增长(122.49%),但2021年和2022年净利润再次同比下滑93.38%、37.28%,2023年甚至陷入亏损。

另外,路畅科技的扣非净利润自2018年开始也一直处于亏损的局面。数据显示,2018年至2023年,路畅科技的扣非净利润亏损分别为1.82亿元、3.83亿元、9041万元、581万元和728.51万元、3118万元,加上今年上半年的亏损,其连续6年半累计亏损7.24亿元。

钛媒体APP注意到,去年开始,路畅科技就在谋划重大的资产重组,除了欲用股份支付94.24亿元收购“兄弟”公司中联高机外,还想募集配套融资33.5亿元,用于墨西哥生产基地建设项目、补充流动资金或偿还债务。路畅科技表示,重组完成后,公司将形成高机业务和汽车电子业务双主业的发展模式。

截至8月27日,路畅科技的总市值不足30亿元,公司总资产仅为4.68亿元。而本次交易的标的资产中联高机100%股权作价则超过了94亿元。

这场“蛇吞象”式的并购重组多次引发监管问询,目前相关交易仍在审核之后,另外根据相关媒体测算,即使审核通过,路畅科技还将迎来53亿元的资金缺口。从当前的业绩情况看,路畅科技的压力不小。(本文首发钛媒体APP,作者|于莹)