财信证券股份有限公司袁玮志近期对福能股份进行研究并发布了研究报告《半年度业绩高增,主要业务板块均有改善》,本报告对福能股份给出买入评级,认为其目标价位为11.20元,当前股价为10.0元,预期上涨幅度为12.0%。

福能股份(600483)

投资要点:

公司公布2024年半年报,业绩高增。业绩方面,2024年上半年,公司实现营收66.65亿元,同比+4.57%;归母净利润11.88亿元,同比+27.12%;扣非归母净利润11.67亿元,同比+25.50%。费用率方面,上半年费用率7.26%,较去年同期的7.94%减少0.68pcts,其中销售费用率、管理&研发费用率和财务费用率分别为0.18%、3.06%、4.02%,较去年同期分别+0.03pcts、+0.07pcts、-0.77pcts。盈利能力方面,上半年毛利率23.42%,同比+4.38pcts;上半年净利率21.72%,同比+4.13pcts。

Q2业绩亮眼。Q2营收35.77亿元,同比+8.33%,环比+15.84%;归母净利润6.62亿元,同比+64.51%,环比+25.77%;扣非归母净利润6.44亿元,同比+61.19%,环比+23.15%。Q2毛利率23.27%,同比+9.31pcts、环比-0.33pcts;Q2净利率21.88%,同比+8.51pcts、环比+0.33pcts

上半年发电量增长,主要业务板块盈利均有所改善。发电量方面,根据2024年7月中旬披露的公司经营信息,上半年公司完成发电量111.59亿千瓦时,同比增长2.76%。其中:海风+4.9%、陆风-4.66%、燃气发电+18.83%、热电联产-3.31%、燃煤发电+4.01%。从公司半年报披露的子公司盈利能力来看,鸿山热电、福能海峡、福能贵州等三家子公司在2024年上半年的盈利分别为2.73、2.34和0.55亿元,同比分别+14%、+31%、+129%;晋江气电上半年亏损0.23亿元,但同比减亏1.31亿元。其中:鸿山热电和福能贵州的业绩改善预计主要是受益于煤炭价格的下行;福能海峡的业绩增长主要是受益于上半年海风发电量的增长;晋江气电的减亏预计主要是气电替代电量的结算同比增加。此外,2024年上半年投资收益5.6亿元,较去年同期的5.19亿元增长8%。

存量资产盈利能力稳定,新项目提供持续成长性。公司已经投产的石城、平海湾F和长乐外海C三大海风项目利用小时数高、补贴电价有保障、整体盈利能力优秀,参考各季度的历史风况,2024年下半年海风利用小时也值得期待;气电主要依赖气电替代政策,盈利能力有保障;福建省内燃煤电厂均为热电联产,上网利用小时有优势,煤价整体宽松的趋势利好公司燃煤发电板块。除了上述存量项目的盈利能力稳定外,公司后续的成长性也值得关注:2024年8月初,公司拟发行总额不超过39亿元可转债投资泉惠石化工业区2×660MW超超临界热电联产项目和福建省仙游木兰4×350MW抽水蓄能电站项目;2024年8月中旬,公司公告长乐外海J区海上风电场项目获得核准(该项目为23年福建省海风竞配项目),装机容量不超过65.6万kw,总投资65.9亿元。

盈利预测与估值。暂不考虑新项目的投产,预计公司2024-2026年实现营收153/153/153.5亿元,归母净利润27.92/29.38/30.70亿元,eps为1.06/1.12/1.17元,对应PE为9.38/8.92/8.53倍。给予公司25年8-10倍PE,目标价格区间8.96-11.2元,维持“买入”评级。

风险提示:煤价波动,风电利用小时波动,新项目投产不及预期。

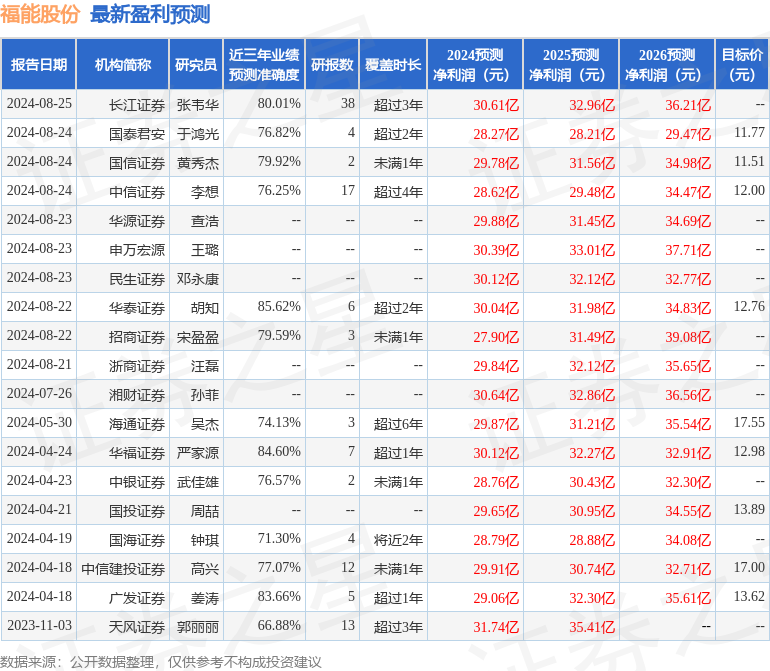

证券之星数据中心根据近三年发布的研报数据计算,华泰证券胡知研究员团队对该股研究较为深入,近三年预测准确度均值高达85.62%,其预测2024年度归属净利润为盈利30.04亿,根据现价换算的预测PE为8.57。

最新盈利预测明细如下:

该股最近90天内共有12家机构给出评级,买入评级9家,增持评级3家;过去90天内机构目标均价为13.01。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。