东吴证券股份有限公司黄细里,杨惠冰近期对中集车辆进行研究并发布了研究报告《2024中报点评:Q2业绩环比回升,星链计划成效显著》,本报告对中集车辆给出买入评级,当前股价为8.62元。

中集车辆(301039)

投资要点

段落提要:公司2024H1实现营收107.0亿元,同比-20.6%,归母净利润为5.63亿元,同比-70.3%,扣非后归母净利润5.51亿元,同比-46.8%;2024Q2折合营收55.47亿元,同环比分别-19.4%/+7.6%,归母净利润2.98亿元,同环比-79.0%/-12.4%,扣非后归母净利润2.89亿元,同环比-48.1%/+10.0%。2024Q2业绩表现基本符合我们预期。

Q2净利润环比改善,星链计划成效初步显现。2024H1整体来看,全球销售各类车辆6.2万辆/套。国内市场半挂车业务全面推进星链计划,星链半挂车业务增长24.67%,国内市占率14.12%,同比+2.2pct;收入26.3亿元,毛利率同比+4.03pct。强冠业务稳固国内业务基本盘,捕捉新能源与海外市场增量空间。专用车上装业务践行“中途岛”计划,销量增长50%,扭转去年亏损态势;海外市场经营韧性增强,北美集装箱骨架车EAPA调查顺利通过。欧洲市场守住基本盘,澳洲市场异军突起,盈利获得突破性增长。Q2毛利率实现14.58%,同环比分别-5.6/-0.7pct,同环比下滑主要系北美市场逐步回归价格中枢,以及EAAP影响下泰国工厂生产的集装箱骨架车出口销量持续下滑所致。Q2费用管控进一步加强,销管研费用率分别2.38%/3.86%/1.91%,分别同比-0.7/-1.1/+0.8pct,分别环比-0.6/-0.8/+0.9pct,整体费用率下滑。Q2归母净利润整体同比下滑较大主要系:1)北美业务回归常态水平;2)上年同期处置深圳专用车股权,获得一次性收益8.48亿元。此外,公司H股成功私有化,于6月3日正式从香港联交所退市,回购注销H股合计1.43亿股,现有股东权益增厚,每股收益增加7.66%;充分重视股东回报,以18.74亿股为基数,向全体股东每股派发现金红利0.28元(含税)。

重点突破国内市场,星链计划+新质生产力构建半挂车发展新格局;并持续发力新能源。公司通过创新半挂车的设计和生产技术,推动领先半挂车企业生产组织结构性改革,讲行业内过剩的产能资源在内循环和外循环下进行重新配置。海外市场方面,中集着力稳定“跨洋经营,当地制造”的基本盘,保障北美/欧洲以及其他海外市场的稳定发展。最后,公司积极深化新能源产品创新,并在自动无人驾驶卡车以及新能源智慧物流运输等领域进行布局。

盈利预测与投资评级:考虑公司全球半挂车龙头地位稳固,全球稳定发展,我们维持公司2024~2026年盈利预测,营收分别为273/323/364亿元,归母净利润分别为14.2/16.8/19.7亿元,对应EPS分别0.76/0.89/1.05元,对应PE为11/10/8倍,维持“买入”评级。

风险提示:全球地缘政治风险超预期;国内物流行业复苏低于预期。

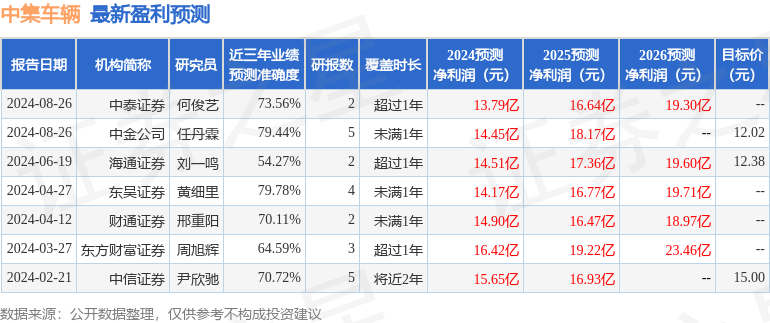

证券之星数据中心根据近三年发布的研报数据计算,东吴证券黄细里研究员团队对该股研究较为深入,近三年预测准确度均值为79.78%,其预测2024年度归属净利润为盈利14.17亿,根据现价换算的预测PE为12.21。

最新盈利预测明细如下:

最新盈利预测明细如下:

该股最近90天内共有3家机构给出评级,买入评级2家,增持评级1家;过去90天内机构目标均价为11.82。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。