自营等于创利

伴随着母公司国盛金控发布半年报,国盛证券的业绩也得到了披露。

报告期内,这家公司实现营业总收入8.60亿,较上年同期下降4.24%;实现归属于上市公司股东的净利润0.45亿元,较上年同期下降55.04%。

其中,这家券商的经纪业务、卖方研究业务收入有着显著的同比下滑。

但好在国盛证券在上半年发力了自营业务,并以多资产多策略控制风险增厚收益,这已经成为该公司的创利核心。

自营真能创利

国盛证券半年报有一段文字,颇为重要。

“在其他收入占比下降时,证券自营业务成为证券公司越来越重要的创利条线,优质的资管业务也将成为证券公司收入的重要来源。”

换言之,国盛证券抬升了自营投资的重要性。

所谓自营业务,即证券公司以自有资金,在证券的一级市场和二级市场上从事以赢利为目的并承担相应风险的证券买卖的行为。

半年报披露:国盛证券的自营业务上半年累计总收益(包括投资收益及公允价值变动损益)同比增长15.42%。

投行和卖方业务处在调整期

同时,国盛证券的不少业务都比以往要“吃力”一些。

在IPO新股发行和再融资节奏放缓下的大背景下,投行业务显然比较难做;

在降佣降费背景下,卖方研究业务也比较吃紧。2024年上半年国盛证券研究所累计实现席位佣金收入1.80亿元,同比下降15.09%;实现研究咨询服务0.09亿元,同比下降52.78%。

自营业务“突围”

国盛证券还指出:截至2024年6月末公司资产总额373.08亿元,较期初增长14.78%,主要为本期自营业务规模增加所致。

自营业务的扩围,在这张财务报表中多次体现。

其一,公司货币基金占公司总资产比例由去年末30.22%,降至最新24.77%。国盛解释为本期自营业务投入资金增加、同时客户资金减少所致。

其二,交易性金融资产占公司总资产比例提升至29.87%,主要系本期自营业务规模增加所致。

其三,经营活动产生的现金流量净额同比下降261%,主要系本期加大自营业务投入资金所致。

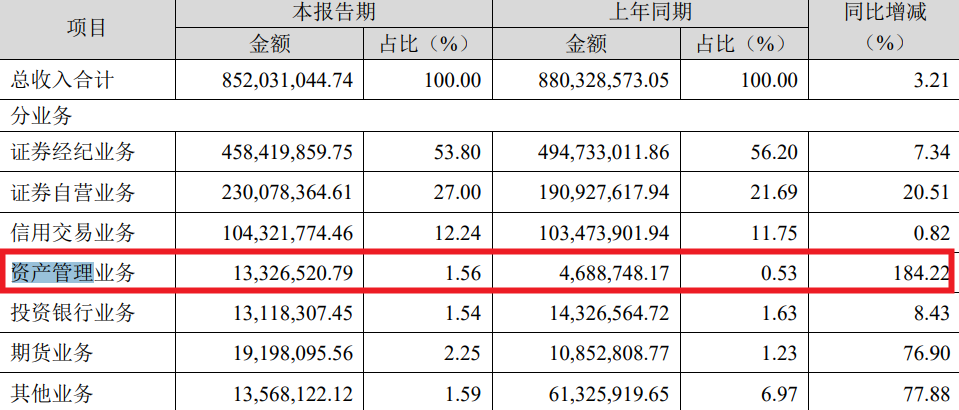

资管业务增速最快

国盛半年报中,资产管理业务的收入同比增速排名第一,达到184.22%。

据悉,券商的资管业务是根据客户需求开发相应产品,赚取管理费、业绩报酬及相关收入。国盛证券主要涉及集合资产管理业务和定向资产管理业务。

今年上半年末客户数量为638户,受托资产规模为21.42亿元。其中个人客户达603户,单个个人客户的实力还是不容小觑。