中银国际证券股份有限公司杨思睿,刘桐彤近期对用友网络进行研究并发布了研究报告《研发投入加大导致短期业绩承压,新一轮财税体制改革有望使公司受益》,本报告对用友网络给出买入评级,当前股价为9.32元。

用友网络(600588)

7月10日,公司发布24年半年度业绩预告,预计上半年实现收入37.1亿元(+10%)至38.8亿元(+15%),归母净利-7.5亿元至-8.8亿元,扣非归母净利-7.5亿元至-8.8亿元(同比减亏0.6亿元到1.9亿元)。新一轮财税体制改革下,公司税务云平台在大客户市场优势突出。维持买入评级。

支撑评级的要点

研发投入及业务季节性特征导致亏损。公司24年归母净利亏损主要是由于:(1)公司业务经营存在季节性特征,上半年收入占全年收入比重低于上半年成本费用占全年成本费用比重。(2)公司研发投入形成的无形资产摊销金额同比增加约1.5亿元。(3)公司其他非流动金融资产公允价值变动损益同比下降约0.5亿元。

新一轮财税体制改革,公司税务云平台大客户优势突出。金税四期以来,税务领域由“以票管税”向“以数治税”发展,2024年《政府工作报告再次提到“要谋划新一轮财税体制改革”,企业对于税优管理需求有望进一步提升。公司税务云平台通过系统的涉税数据统计,能够解析当前业务模式下潜在涉税风险点,实现集团层面的税务规划,目前公司已收获美的置业、中信建投期货等客户,在大型企业市场上,公司优势突出。

AI+持续开拓,业务有望多点开花。公司基于YonGPT企业服务大模型将AI融入进财务、人力资源、营销、研发、采购、制造等多个业务领域。上半年公司助力康师傅百饮打造AI招聘,降低了无效面试的发生概率,通过该AI面试后的候选人复试通过率高达90%,实现了招聘效率与质量的双重提升。未来,公司业务有望向AI+采购、AI+制造等领域拓展,打造新增长极。

估值

预计24-26年归母净利为2.1、4.4和7.5亿元(考虑公司加大研发投入,下修8%-63%),EPS为0.06、0.13和0.22元,对应PE分别为153X、74X和43X。公司税务云平台大客户优势突出,维持买入评级。

评级面临的主要风险

行业竞争加剧;业务拓展不及预期;技术研发不及预期。

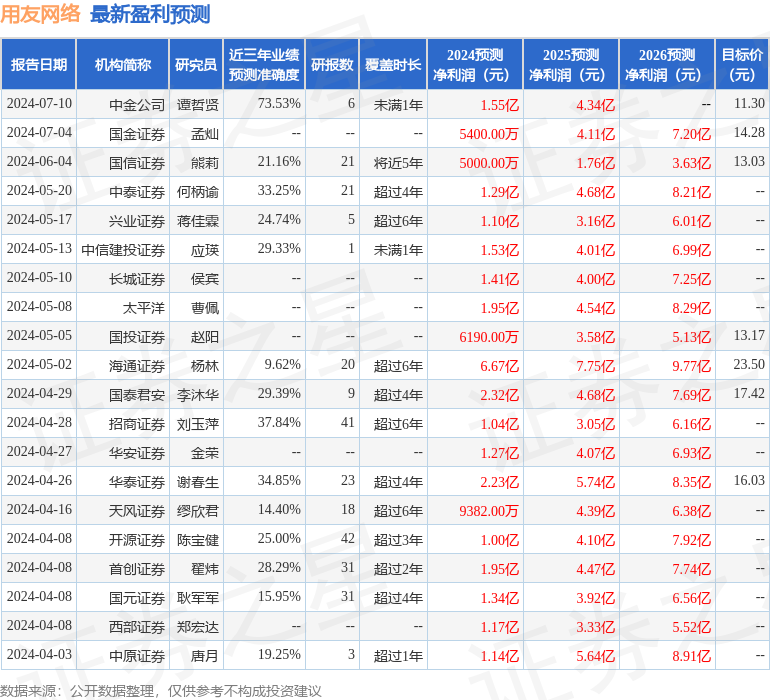

证券之星数据中心根据近三年发布的研报数据计算,中金公司谭哲贤研究员团队对该股研究较为深入,近三年预测准确度均值为73.53%,其预测2024年度归属净利润为盈利1.55亿,根据现价换算的预测PE为189。

最新盈利预测明细如下:

该股最近90天内共有10家机构给出评级,买入评级8家,增持评级2家;过去90天内机构目标均价为13.44。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。