道指周五盘中一度涨超800点或涨2%,与罗素小盘股指均收涨超1.6%,全周道指涨0.8%,为5月份以来首次连涨四周,小盘股指累涨3.5%且连涨三周。标普500大盘和纳指周五均涨超1%,但单周分别累跌0.8%和2.1%,均为4月份以来首次连跌两周,周五英伟达高开低走小幅收涨。

降息预期之下,美元指数本周微跌,在四周里第三周下挫,两年期美债收益率本周累跌13个基点至不足4.40%,创五个月新低。油价本周跌超1.8%且连跌三周。创新高后引发获利了结,现货黄金全周跌0.6%且连跌两周。

日元本周累涨2.4%至两个半月最高,离岸人民币周五最深跌260点失守7.26元,但全周涨超240点一度上逼7.20元至近两个月高位。现货ETF交易首周,以太坊从上周日起累跌近8%,金属再跌。

美联储青睐的6月核心PCE物价指数同比增长2.6%,与前月持平,为2021年3月以来的最低水平,略高于预期的2.5%。美国6月PCE物价指数同比增速从前月的2.6%下滑至2.5%,为五个月来最低。美国6月个人消费支出环比增长0.3%,符合预期,但个人可支配收入和储蓄率下降,购买力进一步减弱。

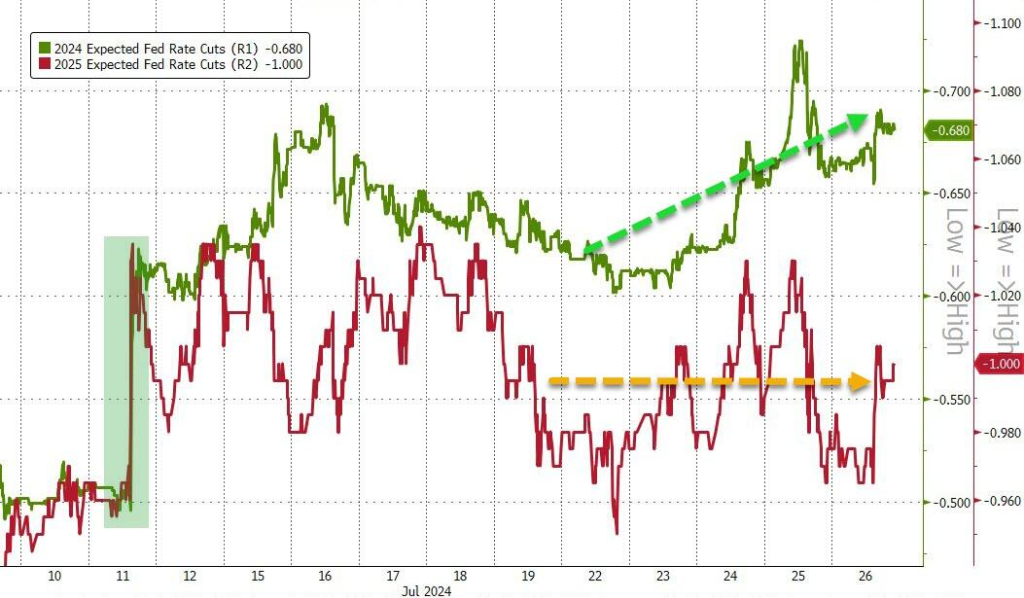

评论称,通胀温和上升和消费者支出坚挺是美联储官员希望看到的,表明紧缩政策正在发挥作用,并对经济没有造成太大损害。尽管经济数据喜忧参半,但通胀压力和经济活动正在减弱,为美联储今年降息铺平了道路。市场普遍预计7月美联储将维持利率不变,但9月可能首次降息。

美国经济数据释放出经济"软着陆"的信号,通胀前景改善,提振了欧美股市并导致美国国债收益率下降。PCE数据公布后,基准10年期国债收益率跌至一周低点。在经历连续多日的大幅抛售后,美股周五企稳集体上涨,小盘股和蓝筹股表现最佳。

其他数据方面,美国7月密歇根大学消费者信心指数创八个月新低,终值66.4,预期66.4,初值66,一年期通胀预期的终值保持在2.9%,连续多月创下2020年12月以来的三年半最低水平,利好美联储降息预期。数据发布后,美股和金价扩大涨幅,标普500指数涨幅扩大至1%,现货黄金一度涨至2388.71美元/盎司逼近日高。

国际方面,俄罗斯因霜冻和炼油厂遭袭导致食品和燃料成本飙升,以及进口成本增长显著推高通胀,俄罗斯央行被迫加息200个基点。分析人士预计,年内俄罗斯可能进一步加息。

下周将迎来极具挑战的一周,有一系列重大经济事件,包括日本央行、美联储和英国央行的议息会议,以及季度国债再融资、美国ISM制造业采购经理指数的发布。苹果、亚马逊、英特尔、微软和Meta等科技巨头也将集中公布财报。

道指收涨654点,小盘股涨近1.7%,英伟达涨近3.5%后转跌但小幅收涨,特斯拉本周累跌8.11%且三周连跌

7月26日周五,美股指数集体反弹,蓝筹股和小盘股表现最佳。

罗素2000小盘股指早盘时刷新日高涨逾2%,其他主要股指在午盘时刷新日高,与经济周期密切相关的道指最高涨818点或2.17%;标普500大盘最高涨近1.7%,科技股居多的纳指最高涨近1.6%。

尾盘时小盘股指走高,其余股指小幅回落,最终所有股指集体涨超1%,罗素2000指数连续第三周上涨,期间飙升11.51%创2022年8月以来最强劲的三周表现:

标普500指数收涨59.88点,涨幅1.11%,报5459.10点,本周累计下跌0.83%。道指收涨654.27点,涨幅1.64%,报40589.34点,本周累涨0.75%。纳指收涨176.16点,涨幅1.03%,报17357.88点,本周累跌2.08%。

纳指100涨1.03%;衡量纳指100科技业成份股表现的纳斯达克科技市值加权指数(NDXTMC)收涨1.14%;罗素2000指数收涨1.67%,全周累涨3.5%且连涨三周;恐慌指数VIX收跌11.27%,报16.38,抹去周内涨势并小幅累跌。

小盘股的表现显著优于纳指。道指本周收盘上涨,而标准500大盘收盘下跌(但收于50日均线上方)

标普500指数的11个板块中,标普工业板块收涨1.72%,原材料、房地产、金融、可选消费、信息技术/科技板块至多涨1.68%,能源板块涨0.36%“表现最差”。

本周,电信板块跌3.76%,科技板块跌2.44%,可选消费板块跌2.32%,保健板块跌0.24%,房地产板块大致持平,日用消费品板块涨0.55%,工业板块涨1.14%,金融板块涨1.28%,保健板块累涨1.35%,原材料板块涨1.37%,公用事业板块涨1.47%。

美股行业ETF周五收盘全线上涨。 区域银行ETF收盘涨逾1.7%,银行业ETF、半导体ETF及金融业ETF各涨至少1.5%,科技行业ETF、全球科技股ETF、可选消费ETF、日常消费品ETF及网络股指数ETF均上涨至少1%,公用事业ETF、生物科技指数ETF及医疗业ETF涨幅超过0.5%。

投研策略上:

美国银行的Michael Hartnett周五称,随着投资者涌向小盘股,押注美联储可能很快就会开始降息。如果美国经济继续降温,或将进一步削弱科技股的涨势。近期数据表明全球经济已经“患病”,离大型科技股失去主导地位就只差一个糟糕非农就业的距离。经济放缓的迹象将推动投资者转向科技股以外的股票,对下半年的债券市场持乐观态度。

但是,也有分析师持相反观点。彭博行业研究首席股票策略师Gina Martin Adams称,美联储可帮助美股摆脱“第三季度魔咒”。第三季度通常是股市一年中最糟糕的时候,不过近期反弹的可能性似乎越来越大,因为宽松周期对该资产类别来说是出了名的利好。去年这个时候也出现了类似的走势,股市最终相对轻松地摆脱了颓势。小盘股预示着可能出现一种截然不同的氛围,发出了基本面终将改善的信号。

“科技七姐妹”多数上涨,特斯拉本周跌超8%,多家巨头连跌三周,自7月10日以来七巨头市值蒸发约2万亿美元。英伟达涨0.69%,本周累跌4.13%,延续上周跌8.75%的表现;特斯拉跌0.2%,本周累跌8.11%,此前两周先后跌1.31%和3.64%。

Meta收涨2.71%,本周累跌2.33%,此前两周先后跌7.6%和4.43%;微软涨1.64%,本周累跌2.71%,此前两周先后跌3%和3.62%;亚马逊涨1.47%,本周累跌0.34%,此前两周先后跌2.75%和5.84%;苹果涨0.22%,本周累跌2.83%,延续上周跌2.7%的表现;谷歌A则跌0.17%,本周累跌6%,此前两周先后跌2.9%和4%。

值得注意的是,由于竞争愈加激烈,苹果iPhone在华销量持续低迷。国际数据公司研究机构(IDC)称,中国智能手机出货量同比增长8.9%至7160万台,但苹果的出货量却下滑了3.1%,跌出中国前五。

芯片股普涨。费城半导体指数涨1.95%,全周累跌3.1%;行业ETF SOXX涨2.15%;英伟达两倍做多ETF涨1.26%。

科磊涨3.22%,高通涨2.66%,台积电美股涨1.04%,博通涨1.59%,AMD涨1.21%,美光科技涨1.82%,英特尔涨0.8%,而Arm控股跌0.09%。

AI概念股齐涨。2.0版英伟达概念股、无人驾驶人行道机器人配送公司Serve Robotics涨8.99%,英伟达概念股SoundHound涨6%,Palantir涨2.07%,而甲骨文涨0.86%,CrowdStrike涨0.79%,戴尔涨1.91%,而BullFrog AI跌6.83%,Snowflake跌0.46%,BigBear.ai跌1.3%。

中概股涨多跌少。纳斯达克金龙中国指数收涨1.22%,报5698.41点,本周累计下跌0.55%。ETF中,中国科技指数ETF(CQQQ)收涨0.86%,本周累跌3.66%。中概互联网指数ETF(KWEB)收涨0.68%,本周累跌1.53%。

热门中概股中,蔚来涨3.75%,小鹏汽车涨3.78%,哔哩哔哩涨2.26%,京东涨0.87%,腾讯控股(ADR)涨1.09%,阿里巴巴涨1.5%,百度涨1.36%,拼多多涨0.82%,金山云涨约5%,而理想跌0.31%,极氪跌0.12%,网易跌3%。

值得一提的是,新东方收涨4.37%,东方甄选召开股东交流会,俞敏洪详解剥离原因。

其他因昨日盘后和今日盘前财报而变动较大个股中:

3M:3M收涨22.99%,至少创1980年以来最大单日涨幅。二季度净销售好于华尔街预期。5月1日上任的CEO Bill Brown宣布,将把销售增长和新产品研发作为优先事务。

百时美施贵宝:知名药企百时美施贵宝涨超11%,创最近24年来最大单日涨幅,自4月上旬以来首次升破50美元,新药需求令其上调2024年EPS盈利指引。

糖尿病设备制造商德康医疗:盘中一度跌超42%,公司二季度收入逊于预期,并下调全年收入指引。

特许通讯:收涨17%,创该公司美国IPO以来最大单日涨幅。公司第二季度由于ACC合同到期导致用户减少,但依旧超过预期。

Coursera:美国网络课程平台龙头Coursera涨超44%,二季度营收超预期,尽管每股亏损15美分,逊于分析师预期的每股盈利1美分。

其他重点个股包括:

中国电竞第一股诞生,何猷君成亚洲最年轻纳斯达克上市公司创始人。电子竞技组织NIP Group Inc.(NIPG)美国IPO首日最高涨近46%至13.12美元,IPO发行价为每股9美元,但一度转跌最终小幅收涨0.2%。

最新消息显示,疫情期间“战神”、亿万富豪Bill Ackman的封闭式基金美国IPO募资规模,远不及他两周前提出的250亿美元。当时提出的这一规模,如果成功,将成为有史以来最大的IPO之一,与沙特阿美相提并论。潘兴广场资本管理公司最新预计,将申请募资25-40亿美元,下周一晚上将进行定价。

数字货币概念股/区块链概念股在特朗普周末讲话前普涨。特朗普周末在比特币大会讲话之前,两倍做多比特币ETF涨10.32%,“比特币持仓大户”微策投资MSTR涨9.1%,Marathon Digital涨超6.3%,现货比特币ETF IBIT涨超5.3%,现货以太币ETF iShares以太坊信托ETF(ETHA)涨超4.9%。

现货金涨超0.9%带动金银矿业股周五普遍收涨。哈莫尼黄金涨超4%,纽蒙特矿业涨超2.2%,黄金ETF GLD涨超1%,金田公司和金矿股ETF GDX涨0.8%。

曾引发全球大范围IT宕机的美国网络安全龙头Crowdstrike周五小幅收涨,但单周累跌16%。

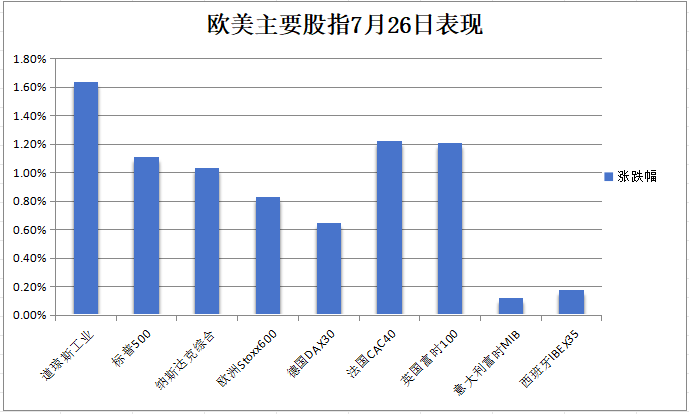

全球股市抛售势头趋缓且对美国通胀数据利好降息情绪蔓延,欧洲股市周五收盘走高,告别美股科技股大跌带崩欧股的两日连跌:

北京时间7月27日,第33届夏季奥林匹克运动会开幕式在法国巴黎举行。开幕式上,法国总统马克龙宣布巴黎奥运会正式开幕,法国股指在奥运会开幕前收涨超1.2%。

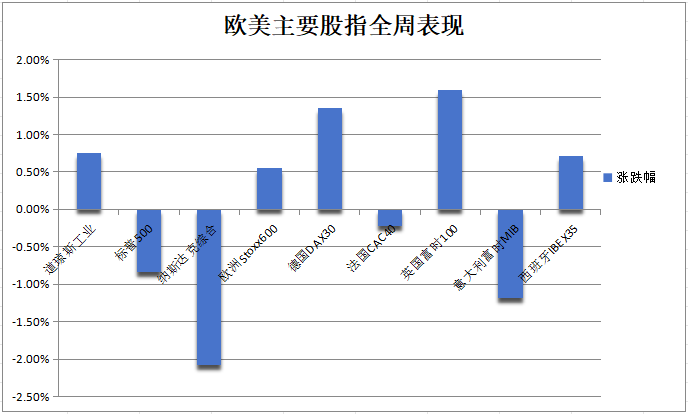

泛欧Stoxx 600指数收涨0.83%,报512.83点,本周累计上涨0.55%。欧元区STOXX 50指数收涨1.06%,报4862.50点,本周累涨0.73%。

德国DAX 30指数收涨0.65%,本周累计上涨1.35%。法国CAC 40指数收涨1.22%,本周累跌0.22%。意大利富时MIB指数收涨0.12%,本周累跌1.18%。英国富时100指数收涨1.21%,本周累涨1.59%。荷兰AEX指数收涨0.90%,本周累跌0.07%。西班牙IBEX 35指数收涨0.18%,本周累涨0.71%。

变动较大个股中:

欧洲奢侈品牌普遍收涨。法国爱马仕涨3.39%,本周累涨0.63%;开云集团涨2.18%,本周累跌9.79%;LVMH集团涨1.61%,本周累跌2.46%。

英国NatWest银行公布其上半年税前营业利润降幅低于预期,美股股价收涨8.05%,欧股股价收涨7%。

PCE通胀指标提振降息预期,美债收益率全线走低,两年期美债收益率本周跌超12个基点

欧美主要央行即将在未来几个月内降息的预期,令欧美短债收益率本周均两位数大幅下挫,长债收益率也累跌但幅度相对较浅。下周美联储、日本央行和英国央行都将利率决议。

尾盘时,对货币政策更敏感的两年期美债收益率跌4.54个基点,报4.3853%,20:22(距离美联储青睐的PCE通胀指标出炉不到10分钟)涨至日高4.4513%,数据发布后跳水,并在21:41刷新日低至4.3729%,本周累跌12.56个基点,在五周里第四次单周累跌。

美国10年期基准国债收益率跌5.27个基点,刷新日低至4.1880%,北京时间20:30发布美国PCE通胀数据之前,曾刷新日高至4.2621%,本周累计下跌4.89个基点。

欧元区基准的10年期德债收益率跌1.0个基点,报2.407%,北京时间20:30发布美联储青睐的PCE通胀指标之后显著回落并转跌,本周累跌6.0个基点,整体波动幅度略超10个基点。

两年期德债收益率跌1.2个基点,报2.622%,美国PCE通胀数据发布时刷新日高至2.669%,随后转跌并刷新日低至2.6%,本周累跌15.9个基点,整体波动25个基点;30年期德债收益率跌0.2个基点,报2.627%。

法国10年期国债收益率周五跌0.8个基点,意大利10年期国债收益率跌1.4个基点,西班牙10年期国债收益率跌跌1.0个基点,希腊10年期国债收益率跌0.9个基点,英国10年期国债收益率跌3.0个基点,报4.100%,本周累跌2.4个基点。

据欧洲央行数据,6月欧元区消费者通胀预期持稳,自1月以来首次未有放缓,凸显了要使物价增幅回到2%的目标,央行仍面临挑战。 欧洲央行预测通胀将在2025年最后一个季度达到目标,但一再警告道路将“崎岖不平”。欧洲央行的调查显示,消费者对经济的悲观情绪略有上升,预计未来12个月经济将萎缩0.9%,而此前预期为0.8%。欧洲央行执委Schnabel表示,事实证明,服务通胀将尤其具有粘性。

英国央行密切关注的一些英国物价指标正在为最快下周降息亮起绿灯。经济研究分析显示,一旦易波动部分和泰勒·斯威夫特巡回演唱会的影响被剔除,服务业通胀放缓已经超过总体指标所显示的程度。加之工资增长降温,可能足以说服摇摆不定的英国央行官员在8月1日会议上将利率从16年高点下调。投资者押注下周降息可能性接近50%。

油需疲软前景盖过美国经济增长数据,美油连续三周下跌,周五跌逾1.8%

WTI 9月原油期货收跌1.12美元,跌幅1.43%,报77.16美元/桶,本周累计下跌1.88%。布伦特9月原油期货收跌1.24美元,跌幅1.50%,报81.13美元/桶。本周累计下跌1.82%。

油价持续走低,美股早盘时加速跳水刷新日低时,美油和布油分别跌近2.7%和2.5%,下逼76美元和80美元的关口。随后两者均小幅回升。

值得注意的是,ICE布伦特9月原油期权合约于周五(7月26日)到期,周五盘中一度跌向80美元整数位心理关口,在该价位有超过2.1万口看跌期权未平仓合约。华尔街两大行高盛和花旗称,特朗普当选可能导致油价下跌。

美国8月天然气期货收跌超1.71%,报2.0060美元/百万英热单位,本周累跌超5.73%。欧洲基准的TTF荷兰天然气期货涨2.19%,报32.475欧元/兆瓦时;ICE英国天然气期货涨2.21%,报80.76便士/千卡。

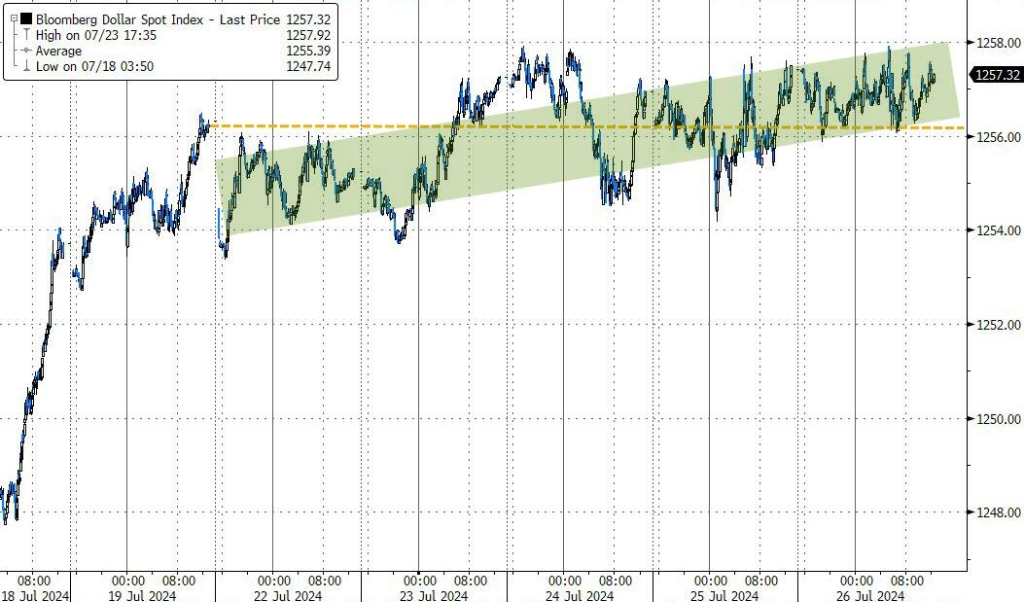

美元周五和本周都大致持平,日元累涨超2.3%一度突破152,加密货币在特朗普周末讲话前普涨

衡量兑六种主要货币的一篮子美元指数DXY跌0.03%,报104.328点,本周累计下跌0.07%,在四周里第三周下挫,期间交投区间为104.555-104.080点。

彭博美元指数跌0.03%,报1257.08点,本周累涨0.06%,整体交投区间为1253.37-1257.92点。

非美货币本周多数累跌。本周欧元兑美元累跌0.26%,英镑兑美元累跌0.36%,美元兑瑞郎累跌0.58%。

英镑兑美元上涨0.16%。英国央行下周也将召开政策会议,尽管央行在利率方面可能采取何种行动仍存在不确定性。美国商品期货交易委员会(CFTC)表示,7月23日当周,投机者对英镑的看涨情绪创十年来新高。

离岸人民币(CNH)兑美元尾盘跌233点,报7.2635元,盘中整体交投于7.2335-7.2664元区间。离岸人民币周五最深跌260点或跌0.4%,失守7.26元,但全周累涨0.3%或涨超240点,一度上逼7.20元至近两个月最高。

亚洲货币中,美元兑日元跌0.12%,报153.75日元,本周累跌2.33%,为5月初以来最大单周百分比跌幅,期间交投区间为157.61-151.94日元。欧元兑日元大致持平,报166.94日元,本周累跌2.56%;英镑兑日元持平,报197.829日元,本周累跌2.73%。

分析指出,市场预期美联储即将降息,而日本央行预计将在未来几个月开始通过加息和减少债券购买来收紧政策,日元因此走强。此外,本月早些时候日本央行疑似干预也为日元提供了支撑。

据媒体报道,日本财务省认为日本央行官员在决定削减购债规模时应考虑商业银行的能力。为了避免扰乱市场,最好是一点点地逐步减少购买,而不是一次性大幅削减。从日本财务省的观点来看,日本央行在下周决策会议上宣布削减债券购买计划时可能会谨慎行事。这是日本央行在十多年的货币宽松政策之后迈向量化紧缩的第一步。

日本央行行长植田和男在政策会议前保持缄默的时间创下了个人纪录,这使外界更难预测利率决定,并加剧了金融市场的波动。植田上次针对货币政策公开发言是在38天前,对于这位有时一天要发表多次讲话的行长来说,这段保持缄默的时间不同寻常。通常,植田是最常公开发言的主要央行行长之一。

据券商中国,瑞银的一项调查显示,各国央行正计划进一步加强欧元和人民币的地位。未来一年,各国央行正计划进一步增加对欧元和人民币的头寸。70%的受访者正在投资或考虑投资人民币。26%的受访者认为配置将呈现美元、欧元、人民币的多极化格局。以目前股市的资金流向来看,这实属超预期事件。

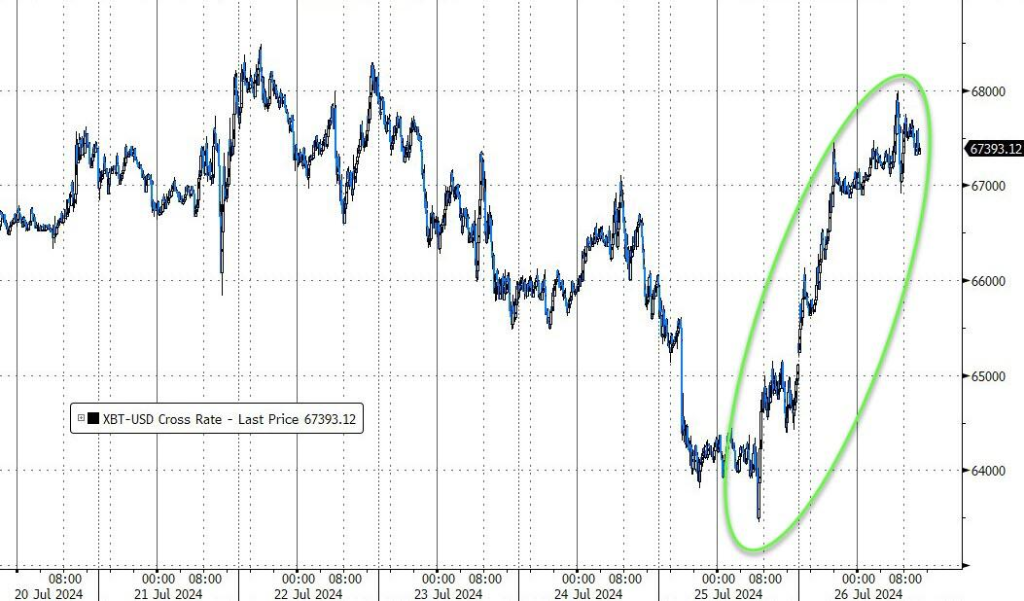

以太币现货ETF上市第四日,主流加密货币普涨。市值最大的龙头比特币涨4.40%至68270.00美元,盘中最高触及69350.00美元,整体呈现出V型反转走势,本周累计上涨0.43%。

第二大的以太坊涨4.06%,报3283.00美元,但本周累跌8.17%,周四最低触及3112.50美元。

美国经济数据提振降息预期,美债收益率下滑支撑黄金反弹逾1%

美元和美债收益率携手走软提振贵金属价格。COMEX 8月黄金期货尾盘涨1.29%至2384.0美元/盎司,COMEX 9月白银期货尾盘微涨0.04%至27.985美元/盎司。

现货黄金本周累跌0.57%且连跌两周,此前曾连涨三周。现货白银本周累跌4.44%。

现货黄金一路走高,美股早盘刷新日高时涨逾1.1%,升破2390美元/盎司关口;现货白银在日高和日低之间反复震荡,最高涨近0.8%升破28美元整数位,最低跌近1%下逼27美元整数位。

分析称,美国PCE数据及7月密歇根大学消费者信心指数提振了降息预期,美债收益率下滑支撑金价走高。同时,本周早些时候,全球第二大黄金消费国印度削减了黄金和白银的进口关税,提振黄金需求,推动本周印度黄金溢价跃升至十年来的最高水平。

伦敦工业基本金属涨跌不一,但本周均累跌。经济风向标“铜博士”收跌11美元,报9111美元/吨,本周累计下跌将近2.14%。伦铝收涨18美元,报2289美元/吨,本周累跌约2.68%。伦锌收跌12美元,报2669美元/吨,本周累跌超3.85%。伦铅收涨39美元,涨幅超过1.92%,报2068美元/吨,本周累跌约2.82%。伦镍收涨25美元,报15794美元/吨,本周累跌超2.84%。伦锡收涨155美元,报29571美元/吨,本周累跌超4.76%。

编辑/eason