华福证券有限责任公司陈海进,陈妙杨近期对芯碁微装进行研究并发布了研究报告《直写光刻领军企业,LDI从PCB来到泛半导体时代》,本报告对芯碁微装给出买入评级,当前股价为56.33元。

芯碁微装(688630)

投资要点:

激光直写设备龙头,技术延伸快速成长

公司成立于2015年,成立以来快速成长,产品覆盖PCB直写、IC载板、先进封装、FPD面板显示、IC掩膜版制版、IC制造领域,还拓展如光伏电池等下游。公司业绩快速增长,2023年实现营收8.29亿,归母净利1.79亿元,2019-2023年营收CAGR约为42%,归母净利CAGR约为39%。从增长来源看,2023年PCB设备为营收主力且持续增长。泛半导体设备占比为23%但高速增长,2023年增长绝对额超过PCB成为增长主力,显示公司拓领域卓有成效。

PCB领域:产品结构升级,市场需求快速增长

直接成像是一种主要的PCB光刻技术,不需要使用底片,在PCB领域具备技术优势&成本优势,中高端PCB制造主要看重其技术优势,中低端PCB主要看重其灵活性和成本优势。从下游看,多层板/HDI版/封装基板等中高端PCB占比不断提升且精细度不断提高,将会带来直写光刻设备需求增长。在PCB成像设备市场,2023年全球/中国销售额为9.16/4.94亿美元,2018-2023年CAGR为6.3/10.1%。而芯碁2018-2023年PCB设备收入CAGR高达62%,阿尔法显著,主要系高端化+国际化+大客户等战略效果明显。

泛半导体:持续开拓快速增长的新兴市场

直写光刻是微纳光刻的重要细分市场,公司产品主要应用于掩膜版制造、IC封装、FPD制造等领域。如先进封装领域,直写光刻在再布线、互联、智能纠偏、大面积芯片封装等方面都很有优势,有望受益AI大芯片需求浪潮,公司目前已有多台设备交付华天、长电等头部企业。新能源光伏上,公司抓住N型电池快速发展下铜电镀路线的机会,为客户提供核心图形化环节设备,量产最小10um铜栅线,单轨产能达到8000片/小时已能够满足客户需求,目前已经发货光伏龙头企业并获得认可,未来随着行业成熟将迎来新的扩张空间。

盈利预测与投资建议

我们预计公司2024-2026年营收收入为11.5/15.6/19.9亿元,归母净利润为2.67/3.86/5.24亿元,P/E倍数分别为28/19/14×。我们认为,公司技术上处领先地位,同时底层技术具备强大的平台延伸特点,首次覆盖给予“买入”评级。

风险提示

下游扩产进度不及预期,设备研发不及预期,应用领域开拓不及预期

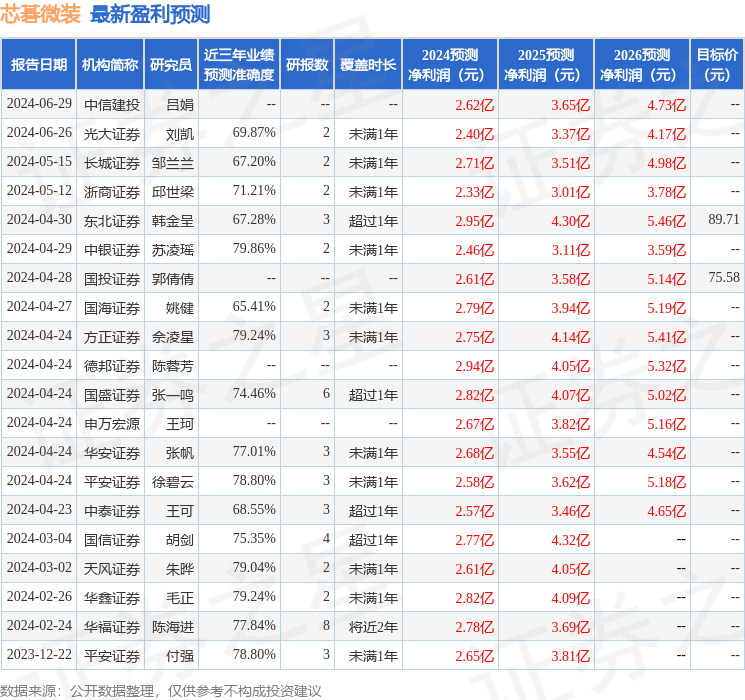

证券之星数据中心根据近三年发布的研报数据计算,中银证券苏凌瑶研究员团队对该股研究较为深入,近三年预测准确度均值为79.86%,其预测2024年度归属净利润为盈利2.46亿,根据现价换算的预测PE为29.65。

最新盈利预测明细如下:

该股最近90天内共有19家机构给出评级,买入评级14家,增持评级5家;过去90天内机构目标均价为85.16。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。