华源证券股份有限公司刘晓宁,戴铭余近期对海螺水泥进行研究并发布了研究报告《行业下行不改公司配置价值,DCF估值法下具备安全边际》,本报告对海螺水泥给出增持评级,当前股价为24.89元。

海螺水泥(600585)

投资要点:

事件:公司发布2024年一季报,2024年一季度公司实现营收约213.28亿元,同比下降32.08%;归属于母公司净利润15.02亿元,同比下降41.14%。

行业需求低迷导致一季度营收及利润下滑,费用率上升。一季度,受国内地产新开工持续低迷以及部分地区化债影响,国内水泥下游需求较弱,全国水泥产量3.37亿吨,同比下降11.8%。供需矛盾的加重使得市场竞争加剧,水泥价格在3月并未迎来季节性反弹。根据数字水泥网数据,一季度全国PO42.5散装水泥参考价均价363元/吨,同比下降66元/吨,导致一季度公司应收同比下行。从盈利能力看,一季度毛利率17.75%,同比提升1.25个百分点,我们判断表观毛利率的提升主要由于低毛利的贸易业务占比下降所致。此外,一季度公司期间费用率9.36%同比上升2.26个百分点,其中销售、管理、研发、财务费用率分别变动+0.87、+1.62、+0.06、-0.29个百分点;一季度公司经营活动产生的现金流量净额为1.60亿元,同比大幅下降了94.87%,主要是由于营业收入和盈利下滑所致。

水泥价格呈现淡季不淡,DCF估值法下安全边际充分。近期,水泥行业盈利压力变大,“竞合”趋势再现,价格初现淡季不淡趋势,使市场对行业底部盈利中枢判断逐渐明朗。根据我们此前深度报告测算,在全行业永续完全竞争格局(类似2015年)的假设下,海螺DCF估值法内在价值约为1586亿元,明显高于当前市值。我们认为,当下市场给予折价主要系公司基于战略考虑长期维持大量在手现金(截止Q1货币资金约663亿元),但未进行收并购或现金分红,资金回报率较低。我们判断,当下海螺水泥隐含股息率近4%,在央国企市值考核背景下,在手现金分红概率具备上修可能,公司合理市值有望向DCF定价靠拢。我们认为,在价格底预期下,海螺水泥相当于红利股叠加价格看涨期权,具备配置价值。

盈利预测与估值:考虑地产及基建景气低于我们此前预期,我们下调2024-2025年归母净利润预测至83.76、92.92亿元(原为99.40、120.09亿元),新增2026年盈利预测103.27亿元,对应7月10日股价PE分别为16X、14X、13X。维持“增持”评级。

风险提示:宏观经济复苏不及预期,非水泥业务进展不及预期,原材料价格波动

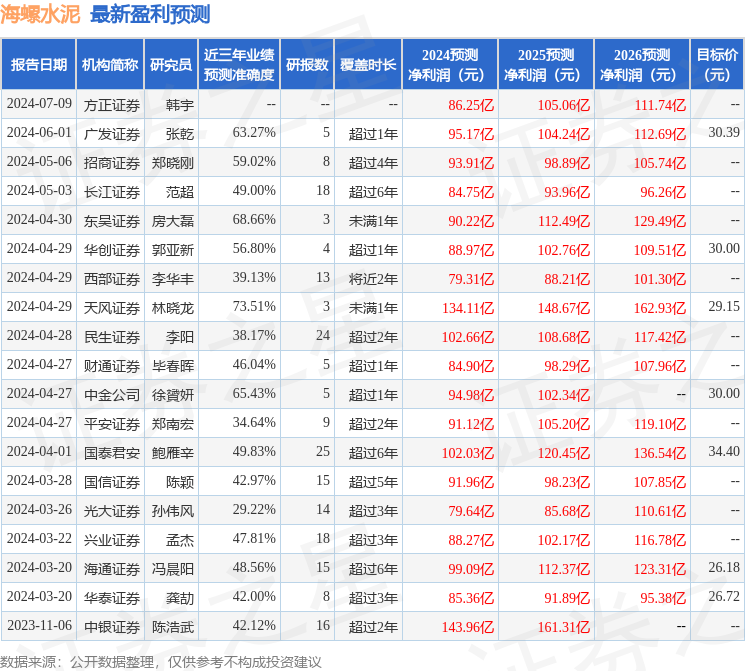

证券之星数据中心根据近三年发布的研报数据计算,天风证券林晓龙研究员团队对该股研究较为深入,近三年预测准确度均值为73.51%,其预测2024年度归属净利润为盈利134.11亿,根据现价换算的预测PE为9.8。

最新盈利预测明细如下:

该股最近90天内共有15家机构给出评级,买入评级11家,增持评级4家;过去90天内机构目标均价为28.73。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。